この1週間ほどの相談の中で、所得税の控除に関わる話題になることが何度かあり、その都度、税額計算の仕組みをご説明するのですが、「えっ、そうなの!?知らなかった・・・」という声をお客様から連続してお聞きしましたので、今日は所得税の税額計算のポイントをお伝えします。

と言う私も、FPの勉強をするまでは知らなかったのですが、所得税額の計算には何ステップもあり、簡単・・・ではありません。ただ今回は、ご相談者の方々が「知らなかった!!」とよく言われるポイントが伝わるよう、ザクっとしたイメージでお伝えしますので、ご承知おきください。

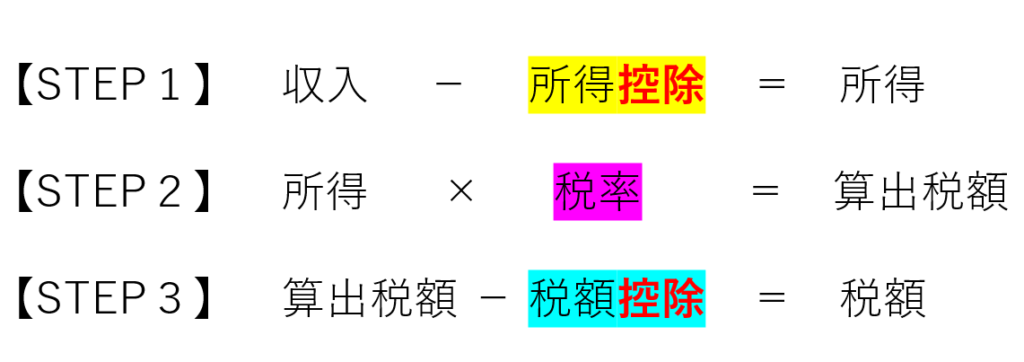

まず、所得税の税額を計算するには、大きく3つのステップがあります。

控除というと差し引くということですから、控除を利用することで納める税金は少なくなります。いわゆる「節税」になるということですね。

しかし、税額を計算する過程で、上記のように「控除」が2カ所(STEP1の「所得控除」とSTEP3の「税額控除」)出てくるので注意が必要です。

ポイントは、STEP2で税率をかけますから、その前で控除があるのか、その後で控除があるのかで節税できる額が大きく異なるということです。

仮に控除額が10万円で、STEP2の税率が20%だとします。

その10万円の控除が所得控除(STEP1)であるなら、STEP1で計算される「所得」が-10万円となりますので、税金はSTEP2でその【-10万円】に税率の20%がかけられますので、税額は2万円少なくなります。

一方、控除の10万円が税額控除(STEP3)であるなら、その全額が税金から差し引かれますので、10万円税金が少なくなるということです。

同じ控除の10万円でも、10万円節税になるか、2万円節税になるかでは大違いですよね。ちなみに、税率は所得税の場合は所得額(収入)により異なります。

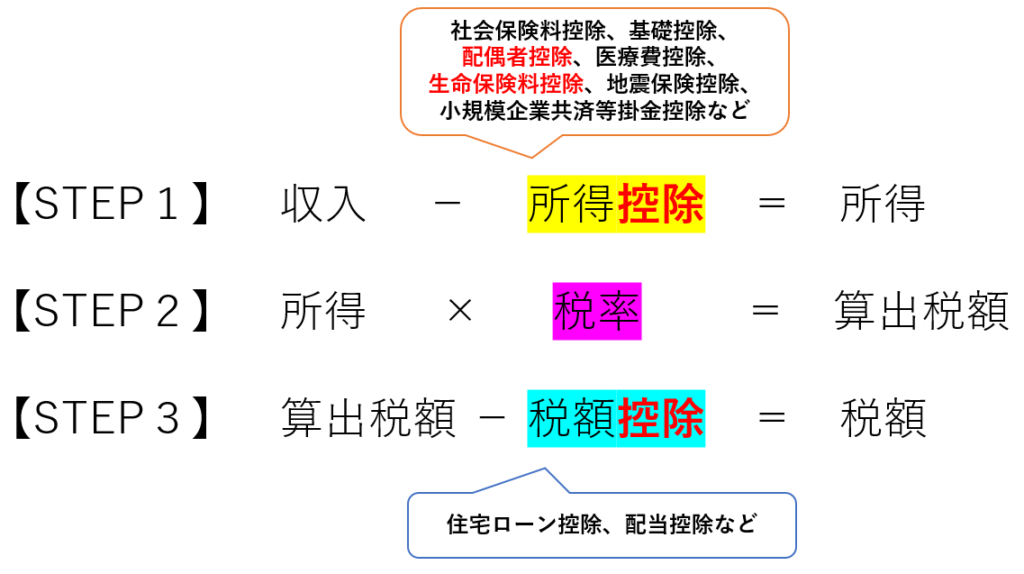

さて、となりますと、何が所得控除(STEP1)で、何が税額控除(STEP3)かが気になりますよね。それは以下の通りです。

よくご相談で話題になる配偶者控除(パート収入をいくらぐらいまでにしたら良いか)とか、生命保険料控除(控除を意識した生命保険・医療保険・個人年金保険の加入検討)などは、STEP1の所得控除が関係します。

所得控除ですので、控除額がそのまま税金から差し引かれるのではなく、税率をかける前に差し引かれるため、「えっ、そうなの!?それだけ・・・」とお客様から言われるケースがよくあるというお話でした。

ご参考まで。