この数日で立て続けにいただいたご質問がこちら。

iDeCoと、つみたてNISAって、どっちがいいですか

どちらも積立型で資産形成に活用できる非課税が魅力の制度ではありますが、そもそも論として、仕組みが違いますので、一概にどちらがいいとは言えません・・・すみません。

ですので、上記のようなご質問をいただくと、積立目的を伺いつつ、その積立原資が余裕資金なのかを必ず伺っています。

と言いますのは、積立ですので中長期での資産形成が基本になるかと思いますが、積み立てていくお金を積立途中に取り崩して使う必要が生じそうかで、どちらの制度を選択するかが決まる部分もあるためです。

なお、iDeCoとつみたてNISAの制度や仕組みについては、それぞれ専用のホームページがあるため、詳細説明は各HPにお任せし、こちらでリンクのみ貼っておきます。

さて、ここからはiDeCoとつみたてNISAの違いを大きく捉えたいと思います。

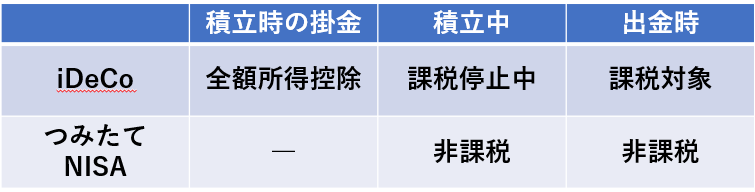

まずは【税制優遇】という視点では「入口(積立金の掛金)」「途中(積立中)」「出口(出金時)」の3つを押さえておく必要があります。図にすると、こちらの通り。

積立中の運用益に課税されないのはどちらも同じです。本来ですと運用益には約20%の税金がかかりますから、普通に投資信託などで積立をすることを思うと、iDeCoやつみたてNISAを利用した方が運用効率は良さそうですね。

また、税制優遇の観点で異なる点は、積立時の掛金と出金時です。

iDeCoは、積立に拠出した掛金全額が所得控除の対象になるため、所得税や住民税の減税効果が見込めます。一方、iDeCoは60歳などで積立金を出金する際に、一定の控除はあるものの収入と見なされ、所得税や住民税がかかる可能性がある点には注意が必要です。

つみたてNISAは、積立時の掛金については控除などはないものの、出金時も非課税で引き出せるのが特徴の1つです。

つまり、「今、税金がお得になって後で税金を払う可能性がある」か、「今も後も税金についても損得ナシか」というところでしょうか。

※所得控除について確認されたい方は、こちらのコラムで私が以前に書いた『控除って、税金がその額、節税できるんじゃないの!?』をご覧ください。

続いては、iDeCoとつみたてNISAの違いを考える上で、大きな特徴として押さえておいた方が良いと思う点が【積立途中での出金】。

要は、積立途中で急にお金が必要になった際に引き出せるかどうかということ。

つみたてNISAは、積立購入してきた金融商品を売却して現金化し、口座から出金することができます。一方のiDeCoは、積立を止めることはできても、積み上がったもの60歳までとか引き出せません。

ですので、あまり家計に余裕がない中で積立を始めたりする場合など、積立途中での引き出し可能性があるようでしたら、つみたてNISAの方が良いかと考えます。

以上のことから、冒頭の「iDeCoと、つみたてNISAって、どっちがいいですか」という質問に対しては、積立目的を伺い、「現在の節税目的」や「老後の資金形成で途中引き出しはできなくてもいい」ならiDeCo、「中期的な資産形成」や「積立途中で引き出せるほうが良い」ならつみたてNISAが合うように思いますよという回答になります。

ご参考まで。