今回は、お仕事を辞めた後の健康保険についてお話をしたいと思います。

会社員や公務員の方が退職をされたときは、健康保険を切り替える必要がありますが、退職後は仕事が決まっていない、あるいは仕事をする予定がない場合に、どんな選択肢があり、それぞれの特徴や留意点は何があるのかというお話をしていきます。

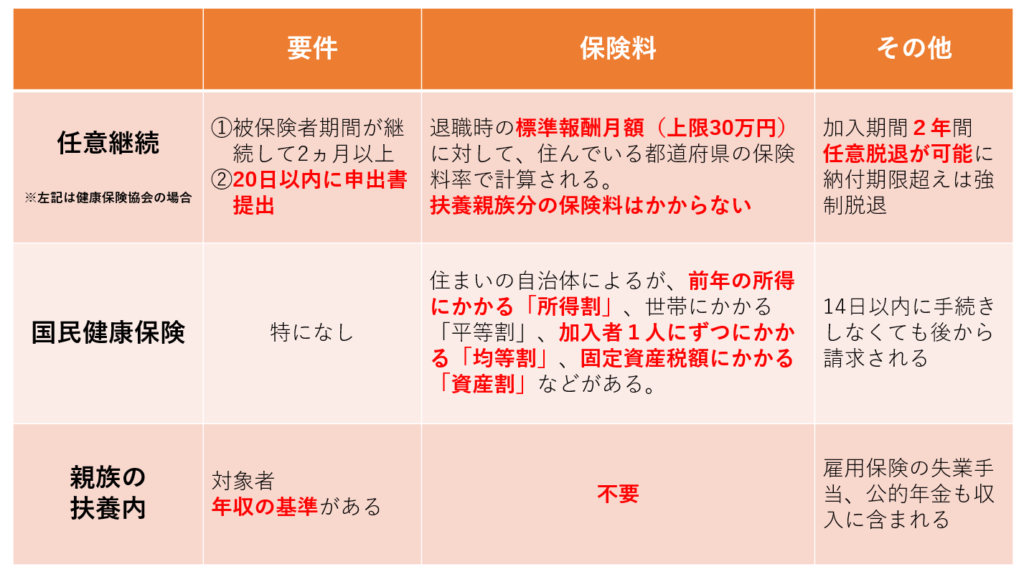

ちなみに、その選択肢は基本的には3つとなり、「任意継続」「国民健康保険」「親族の扶養内」です。

ポイントなどを一覧にすると、こちらの表の通りとなります。

要件、保険料、その他の留意点等はご覧の通りですが、2022年に制度改正があった部分もありますし、手続きの話や保険料の例など、少し細かな話もしていきます。少し長文になりますが、どうぞご覧ください。

退職後の健康保険①任意継続

任意継続というのは、退職前に加入していた健康保険に継続して加入する方法です。「任意」という言葉付いている通り、希望すれば継続できる制度です。

健康保険には、一般の方が加入する全国健康保険協会、公務員の方が加入する共済組合、大企業やグループ企業、業界団体で独自に作って加入する健康保険組合などありますが、今回は全国健康保険協会の基準でお話します。

共済組合や健康保険組合にご加入の方は、それぞれでの規定をご自身でご確認ください。

さて、一般の会社員の方で健康保険協会に加入していて退職され、「任意継続」をしようと思った場合は、次の2つの条件を満たす必要があります。

1つ目は、資格喪失日までに健康保険の被保険者期間が継続して2ヵ月以上あることです。

さあ、もう1つの任意継続をするための要件は、資格喪失日から20日以内に「任意継続被保険者資格取得申出書」を提出することです。

なお、資格喪失日は退職日ではなく、原則退職日の翌日となります。

で、この2つの要件について、少し細かな話をしておきます。

1つ目の「継続して2カ月以上」ですが、1つの会社で健康保険に加入し2カ月以上でなくても構いません。

例えば、A社で長く働き、1日も空けることなくB社に転職。しかし、B社で1カ月だけ働いて退職したようなケース。

B社のみで考えますと1カ月しか働いていませんから任意継続の要件である2カ月以上の被保険者期間を満たさないわけですが、その前のA社と通算すると2カ月以上健康保険や健康保険組合に加入していれば、任意継続の要件の1つである継続して2カ月以上の被保険者期間と認められることになります。

続いて、要件2つ目の「20日以内」についても細かな話を2つ。

資格喪失日から20日目が土日だったらどうなるかと言うと、翌営業日が期日となります。

また、私も経験がありますが、郵送で書類提出をする場合は、書類到着が20日以内となりますのでご注意ください。

この「2カ月以上」「20日以内」という2つの要件のどちらも満たすことで、全国健康保険協会で任意継続をして健康保険に加入することができます。

任意継続の保険料(掛金)

「任意継続」をした場合の保険料(掛金)は、退職時の標準報酬月額に対して、所定の保険料率が掛けられて決まります。

所定の保険料率というのは、全国健康保険協会は都道府県毎に運営されていますので、お住まいの都道府県にある全国健康保険協会の支部が定めています。

数%も違うということはほぼありませんが、0.何%違うということはありますので、全国健康保険協会で検索すると各支部の保険料率も掲載されていますので、気になるという方はご確認ください。

なお、そのかけられる保険料率は、40歳未満と、40歳以上65歳未満の方では異なります。それは、40歳以上になると介護保険料率も含んだ%になるためです。

また、ご存じの方もいらっしゃるかと思いますが、会社に勤めている間は、健康保険の保険料負担は、会社と働いている労働者で半分ずつしていました。しかし、退職をして任意継続となりますと、全額自己負担となりますので、毎月の掛金が多くなる方もいらっしゃるかと思います。

一方で、任意継続の保険料を計算する際に標準報酬月額というのを用いますが、標準報酬月額には上限があります。

在職中は139万円が上限ですが、退職後の任意継続の場合では30万円が上限となります。

ですので、在職中は収入が高かった方は任意継続となることで、在職中より健康保険の負担が少くなることもあります。

具体的には、任意継続となると保険料は会社と半分ずつではなく全額自己負担になりますので、任意継続の標準報酬月額上限30万円の倍以上となる、月60万円を超える収入を得ていた方が、任意継続にすることで在職中より健康保険の保険料が安くなると言えるかと思います。

ちなみに、任意継続の場合の標準報酬月額上限30万円は、平成31年3月分までは上限28万円でした。少し上限が上がったということですね。今後も制度改正などがあるかもしれませんので、申し添えておきます。

ご参考までに、具体的な任意継続の保険料ってどれぐらいかもお伝えしておきます。

今回は、令和4年で愛知県にお住いの場合でご説明します。年度と都道府県により異なるためですね。

任意継続の上限となる標準報酬月額が30万円でしたら、40歳未満の方ですと毎月29,790円、介護保険料も必要になる40歳以上65歳未満の方ですと34,710円が任意継続をした場合の毎月の保険料負担です。

また、この任意継続の保険料は、任意継続で健康保険に加入できる2年間は原則変わらず、払い方は納付書で毎月払う方法と、口座引き落としや6カ月分や12か月分をまとめて前払いする方法があります。

ご注意点としては、任意継続の保険料が納付されなかった場合は、付期限の翌日に、任意継続の資格を喪失する、つまり任意継続を強制的に辞めさせられることになるということです。ご留意ください。

任意継続のお得ポイント&制度変更

あと、任意継続がお得な点としましては、配偶者や子どもなどの扶養している親族に対して、在職中と同様に保険料がかからないということです。

ということは、扶養している家族がいる方は、任意継続を選んだ方が保険料負担においてはお得になるかもしれないということですね。

そして、最後にもう1点、今年、2022年(令和4年)に制度変更があった点にも触れておきたいと思います。

それは、「途中で辞める」ことができるようになりました。

以前は、任意継続は原則2年間加入だったのですが、2022年(令和4年)からは、希望すれば辞められます。

具体的な手続としましては、加入している全国健康保険協会の都道府県支部に、「資格喪失申出書」を提出すると、その申出が受理された日の属する月の翌月1日に、辞めることができるようになりました。

この制度改正により、退職後1年目は任意継続をし、その後は国民健康保険にするなど、退職後の健康保険選びに幅が出来たなぁと感じています。

ということで、今回は退職後の健康保険の選択肢の1つである「任意継続」についてお話してきましたが、冒頭にご説明した通り、今回は健康保険協会の任意継続を例にご説明をしてきました。

例えば公務員の方が加入されている共済組合ですと、任意継続が利用できる対象者となる要件について加入期間が2カ月以上ではなく1年以上という規定を設けていたりしますし、任意継続自体の期間も2年ではなかったり、保険料や上限の決め方も共済組合や健康保険組合で異なったりしますので、ご加入されている健康保険で詳細はご確認ください。

退職後の健康保険②「国民健康保険」

まず、国民健康保険の加入要件ですが・・・ありません!!

というのも、日本は国民皆保険制度と言って、何かしたらの健康保険に加入する必要があります。

ですので、健康保険協会や健康保険組合、共済組合、75歳以上の人が加入する後期高齢者医療制度に加入していない人は、ある意味、強制的に「国民健康保険」に加入することになります。

保険料は、お住まいの自治体により異なる部分がありますが、主には次の3つの合計で決められます。

前年の所得に保険料率を掛けて求める「所得割」

世帯にかかる「平等割」

加入者1人にずつにかかる「均等割」

この3つの合計額です。

また、お住まいの自治体によっては、土地や家屋を所有し、固定資産税を払っている人に、その固定資産税額に保険料率を掛けて求める「資産割」という保険料があったりもします。

個人的な感覚としましては、昔は「資産割」がある自治体も多かったように思いますが、最近は少し減ってきているかなぁとも感じています。

それでも「資産割」があるという自治体も多々ありますので、お住まいの自治体でご確認ください。

これが国民健康保険の保険料の計算の仕方です。

そうしますと、退職後の健康保険の保険料負担を考える際に、国民健康保険の検討ポイントは大きく3つあるかと考えます。

1つ目は、家族構成。

国民健康保険には「均等割」というのがあり、加入者1人ずつにかかりますので、扶養している家族が増えれば増えるほど保険料も増える仕組みであるからです。

2つ目は、前年の収入。

前年の所得に保険料率を掛けて求める「所得割」があることから、在職中の収入が高かった人の場合だと、国民健康保険の保険料が高額になるケースもあるためです。

3つ目は、持ち家など。

「資産割」があり自治体にお住まいですと、思いの他、国民健康保険の保険料が高くなることもあるかと思います。

あと、少し細かな話になりますが、倒産や解雇などにより自ら望まない形で失業された方(非自発的失業者と言ったりしますが)は、国民健康保険料が軽減される制度があったりもします。

「国民健康保険」の手続き等

国民健康保険への加入手続きとしましては、退職日の翌日から14日以内にお住まいの区市町村で行う必要があります。

ちなみに、こんな質問を受けることもあります。

例えば、退職後数カ月間手続きをしなかったらどうなりますか。手続をした月から保険料を払えばいいんですかねという質問。

お答えとしましては、仮に14日以内に手続きをしなくても、他で健康保険等に入っていなければ、ご説明した国民皆保険制度により、基本的に国民健康保険の加入者となります。

ですので、後から、本来加入すべき時点までさかのぼって、国年健康保険の保険料が請求されることになるため、ご注意ください。

退職後の健康保険③「親族の扶養内」

退職をする際に、配偶者やお子様などのご家族が勤務先の健康保険に加入している場合、その扶養に入ることも可能かもしれません。

扶養に入ることができれば、自分の分の保険料はかかりませんので、保険料負担と言う観点では一番お得と言えるかと思います。

なお、扶養に入るには、健康保険に自身で加入している被保険者との関係性、さらには年収の基準の要件を満たす必要があります。

まず、健康保険に自身で加入している被保険者との関係性についてご説明していきます。

どういう関係である必要があるかと言いますと、健康保険に自身で加入している被保険者の父母や祖父母などのいわゆる直系尊属の方、配偶者、子、孫、兄弟姉妹で、主として被保険者に生計を維持されている人となります。

なお、配偶者には事実上婚姻関係と同様の人も含まれますし、今、申し上げた人達は、必ずしも同居をしている必要はありません。

また、被保険者と同居して家計を共にしていて、被保険者の収入により生計を維持されている場合は、次の人も扶養に入ることができる対象者となり得ます。

①被保険者の三親等以内の親族

②被保険者の配偶者(事実婚含む)の父母および子ならびに、その配偶者が亡くなった後における父母および子

そして、次に年収の基準もご説明していきます。

お仕事を辞める方を扶養内対象者と呼んでいきますが、健康保険に自身で加入している被保険者と同一世帯に属しているか、要は同居しているか否かで異なります。

【同一世帯に属している場合】

扶養内対象者の年間収入が130万円未満であって、かつ、被保険者の年間収入の2分の1未満であること。

少し細かな話になりますが、被保険者の年間収入の2分の1以上であっても、上回っていなければ、扶養に入ることが認められる場合もありますし、扶養内対象者が60歳以上または障害厚生年金を受けられる程度の障害者の場合は、年間収入は180万円未満となる点を補足しておきます。

【同一世帯に属していない場合】

扶養内対象者の年間収入が130万円未満であって、かつ、被保険者からの援助による収入額より少ないこと。

同一世帯に属している場合と同様に、扶養内対象者が60歳以上またはおおむね障害厚生年金を受けられる程度の障害者の場合は、年間収入180万円未満となります。

なお、退職後の収入については、お勤めをしなくても雇用保険から失業給付をもらったり、年金をもらったりすることもあるかと思いますが、この年間収入の規定には、給与収入のほか、雇用保険失業給付や公的年金等も含めて計算されますので、ご留意ください。

あと、退職後に自営業をされる方もいらっしゃるかもしれません。自営業者が扶養内対象者となるための年間収入の計算は、収入から控除できる経費が税金を計算する時の計算とは異なり、減価償却などは引けないなどありますので、こちらも留意ください。

なお、今回は健康保険協会の基準で扶養内についてご説明をしています。

健康保険組合等の場合ですと、扶養に入る人の収入に月収の基準を設けたりしているところもありますので、親族の扶養に入ることをお考えの方は、その親族の方がどこの健康保険に加入しているかを確認し、対象者や年収の基準を改めてご確認ください。

どう選んだらよいか「任意継続」「国民健康保険」「親族の扶養内」

保険料で言えば、親族等の扶養に入れれば、保険料がかかりませんので一番お得かと思います。

ただ、それは難しいという方も多いかもしれませんね。

そうしますと、在職中の収入が高い方や扶養している親族がいらっしゃる場合には、標準報酬月額に上限があったり、扶養親族の保険料はかからない任意継続の方がお得になるケースが多いのではないかと考えます。

ただ、任意継続の場合は申出期限等がありますので、ご留意ください。

また、国民健康保険のところでご説明した非自発的失業者に該当する方は、在職中の収入によっては軽減のある国民健康保険の方がお得になるかもしれません。

そうしますと、任意継続と国民健康保険、保険料としてはどちらがお得なのかという話にもなります。

任意継続の場合は、保険料を確認することはそれほど難しくないのですが、国民健康保険の場合は自治体によって異なる部分がありますので、まずはお住まいの市役所等で国民健康保険に加入した場合の保険料をご自身で確認し、任意継続の場合と比較すると良いかと思います。

また、任意継続の解説でもお伝えしましたが、制度改正があり、希望すれば途中で辞めることもできるようになりました。

退職後は一旦任意継続をし、前年の収入が下がったタイミングで国民健康保険に切り替えるということも可能です。

是非、退職後の健康保険選びのご参考になさってください。

ファイナンシャルプランナー&社会保険労務士 廣江淳哉