少し前に、「令和4年以降の住宅ローン控除」というコラム(リンク有)をこちらでお届けましたが、控除率が引き下げられた関係で、夫婦で住宅ローン控除を利用する人が増えるのではないかということをお伝えしました。

そこで、今回は夫婦で住宅ローン控除を利用した場合の事例シミュレーションを交えて、方法や注意点等もお伝えしていきたいと思います。

住宅ローン控除の仕組み

住宅ローン控除というのは、上記リンクのコラム記事でもご説明をした通り、住宅ローンの年末残高の0.7%(仮に年末残高が4,000万円だったら、4,000万円×0.7%で28万円)の金額分、納めた所得税が戻ってきたり、翌年払うべき住民税が減額されたりする制度です。

そのため、そもそも払った所得税や、住宅ローン控除の対象となる払うべき住民税の合計が住宅ローンの年末残高の0.7%分なければ、全額の控除を受けることはできません。上記の住宅ローン年末残高4,000万円の例で言いますと、28万円の税金を納めたり、今後納めるかということです。

要は、住宅ローン控除は、払った税額、払うべき税額分までとなるということです。

所得税・住民税の計算方法

「収入」に対して「控除」というものがあり、控除された後の金額を「所得」と言います。その所得に「税率」が掛けられて、「税額」が決まります。

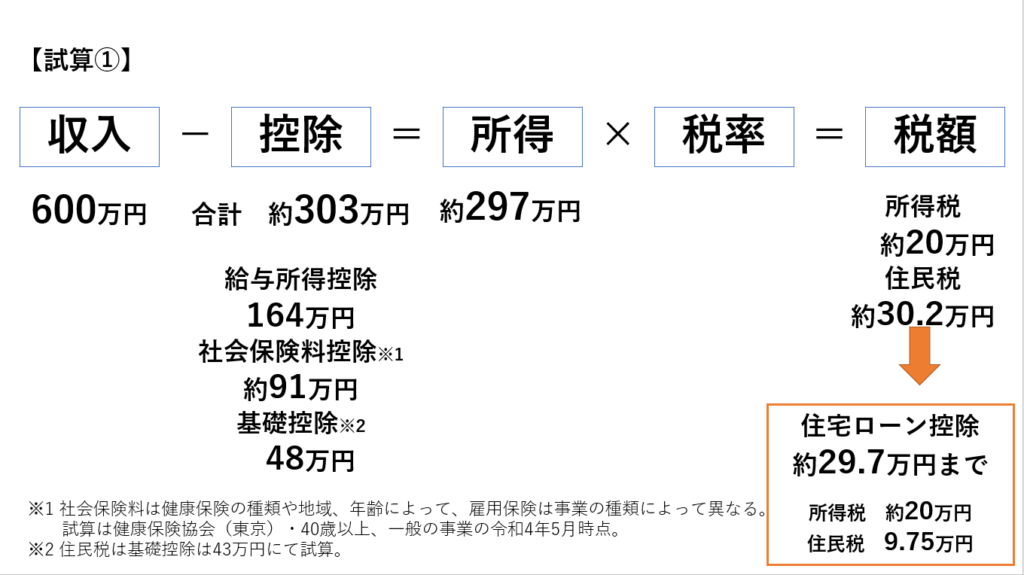

一例としまして、年収が600万円でこのような図をご用意しました。

控除が約303万円ですと、所得は約297万円となります。

その所得約297万円に税率がかけられ、所得税が約20万円、住民税が約30万2千円となります。

住民税から受けられる住宅ローン控除は最大で97,500円までですから、所得税の約20万円と住民税からの97,500円を足して、このケースで言いますと、納税額から受けられる住宅ローン控除は約29万7千円となります。

なお、同じ年収であったとしましても、「控除」の額によって、所得が変わるため、税額も異なります。

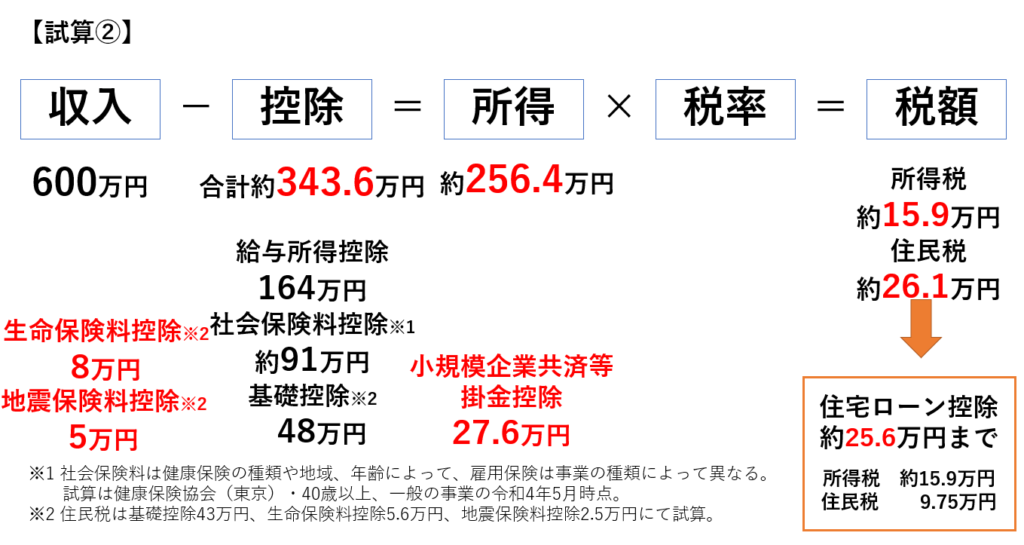

例えば、同じ年収600万円で、こちらの試算②のようなケースもあり得ます。

先ほどの試算よりも控除額が多くなっています。生命保険や地震保険に入っている方は納めた保険料によりますが、一定の控除があります。

あるいは、小規模企業共済等掛金控除というのは、iDeCoと呼ばれる個人型確定拠出年金をされている方が受けられる控除で、年間の掛金合計が控除対象になります。

この試算②のケースですと、控除が約343.6万円となり、所得は約256.4万円になりますから、所得税は約15.9万円、住民税は約26.1万円となり、納税額から受けられる住宅ローン控除は約25万6千円となります。

このように、同じ年収であったとしても税額が異なりますので、納税額から受けられる住宅ローン控除も変わってくるということです。

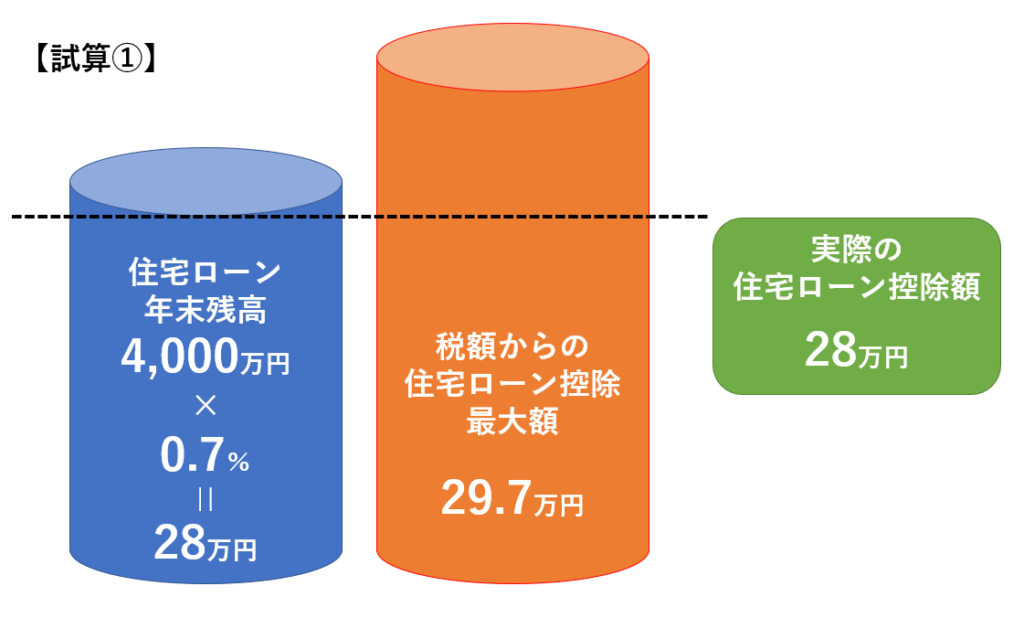

こんなイメージ図もご用意してみました。

仮に、住宅ローンの年末残高が4,000万円だとしますと、0.7%で28万円が住宅ローン控除を受けられる額となります。

先ほどの1つ目の試算ですと、所得税と住民税の税額から考える住宅ローン控除最大額は29.7万円まででしたので、実際は住宅ローンの年末残高の0.7%である28万円が住宅ローン控除の額となります。

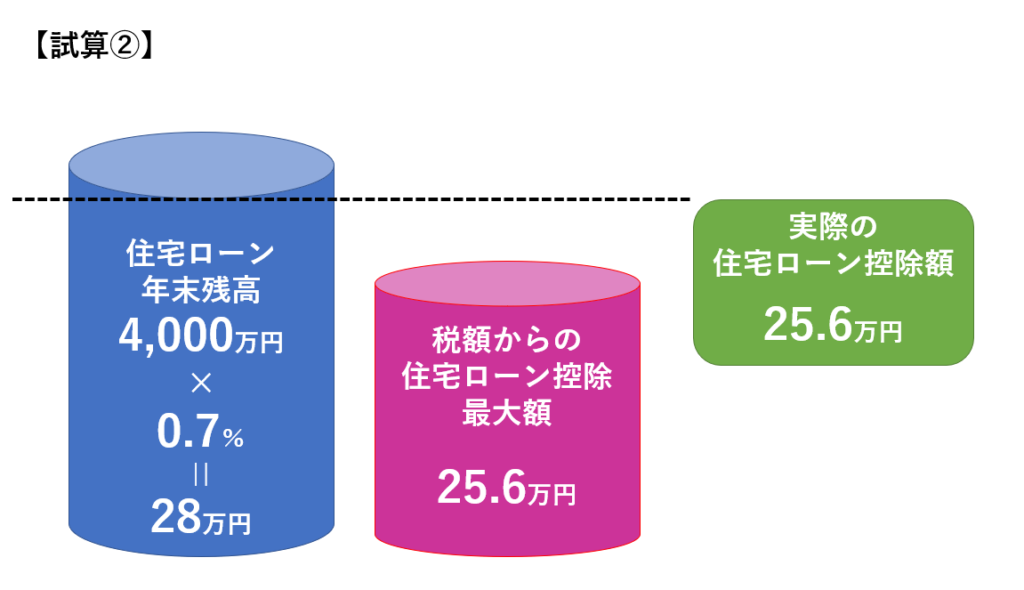

一方、2つ目の試算ですと、所得税と住民税の税額から考える住宅ローン控除最大額は25.6万円まででしたので、住宅ローンの年末残高4,000万円の0.7%である28万円満額の控除は受けられず、実際の住宅ローン控除は25.6万円になるということです。

このように納税額によって、住宅ローン控除を満額受けられるのか、一部しか受けられないか変わってきます。

なお、自身の所得税を確認する方法としまして、確定申告書があります。自営業者の方や会社員の方でも副業などをされている方は確定申告をされている方もいらっしゃるのではないでしょうか。

また、会社員の方で確定申告をしていないという方は、会社からもらう源泉徴収票で確認いただけます。

1年間のお給料などが書いてありますので、12月の給与支払い後、年末とか年明けにもらえるのではないかと思いますが、この源泉徴収票のこちら「源泉徴収税額」というのが所得税の金額になります。

この所得税の金額に住民税からの住宅ローン控除額を足すと、納税額から受けられる住宅ローン控除額が計算できます。

なお、住民税からの住宅ローン控除は、課税所得金額等の5%、最大97,500円までとなります。

夫婦で住宅ローン控除

ここからは今回の本題ともいえる夫婦で住宅ローン控除についてです。

夫婦でというのはどういうことかと言うと、住宅ローン控除は夫婦それぞれ別々に受けることができるんですね。

ですから、先ほどの例のように、本来だったら住宅ローンの年末残高から計算すると28万円の住宅ローン控除が受けられるのに、納税額が世帯主一人だと28万円に達していないので、実際は住宅ローン控除が受けられない部分があるという時に、共働き世帯などですと、夫婦で住宅ローン控除を利用することで、より多くの控除が受けられてお得になるということがあるんですね。

具体的に、夫婦で住宅ローン控除を受ける方法としては、2つあります。

1つ目が、住宅ローンを2本に分けて、夫婦それぞれで借りる、ペアローンと呼ばれる手法。

そして、もう1つは、住宅ローンは1本で、それを夫婦で連帯債務という形で借りる方法です。

どちらにしましても、夫と妻で割合を決める必要があります。

仮に住宅ローンを5,000万円借りるとして、半々なら2,500万円ずつ、6対4なら3,000万円と2,000万円といった形ですね。

事例シミュレーション

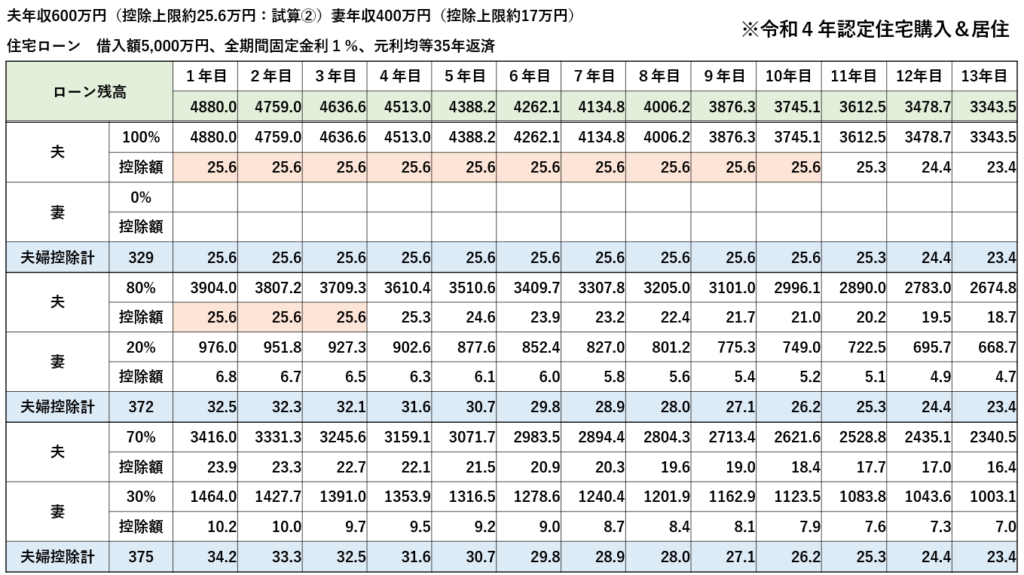

夫婦でどのような割合で住宅ローンを借り、住宅ローン控除を受けるとどうなるのかを、一例として、このようなシミュレーション表を参考にご説明していきます。

仮に、夫の年収が600万円で、冒頭の2つ目の試算を使い、納税額から受けられる住宅ローン控除額は約25万6千円とします。妻の年収は400万円で、納税額から受けられる住宅ローン控除額は約17万円とします。

なお、シミュレーション上、年収は一定としています。

また、令和4年に認定住宅を購入し居住していますので、冒頭にご紹介した住宅ローン控除のコラム記事の通り、年末残高5,000万円までが住宅ローン控除対象となります。

そして、住宅ローンの借入は5,000万円で、1月に借りたとし、各年の年末残高は緑色のところに記載の金額となります。

1年目の年末残高は4,880万円、2年目の年末残高は4759万円という見方です。

さて、このケースで、3つの割合で夫婦合計の住宅ローン控除を試算してみました。

一番上は夫が100%ですから、連帯債務などではなく、夫一人で住宅ローンを借りて、住宅ローン控除を一人で受ける事例です。

1年目末の住宅ローン残高は4,880万円ですから、その0.7%で34万1,600円まで住宅ローン控除を受けられますが、夫の納税額の関係で、実際の住宅ローン控除は25万6,000円となります。

このオレンジ色の部分は、納税額の関係で、住宅ローンの年末残高から計算する満額の住宅ローン控除を受けられていない年を表しています。

このケースですと、1年目から10年目までの10年間が満額ではなく、一部の金額の住宅ローン控除になっているという意味です。

そして、13年合計の住宅ローン控除額は329万円となります。

続いて、真ん中、夫が80%の4,000万円、妻が20%の1,000万円で住宅ローンを利用するケースです。

納税額の関係で、住宅ローンの年末残高から計算する満額の住宅ローン控除を受けられないオレンジ色の年は夫が3年だけとなりますし、妻も住宅ローン控除を受けることから、夫婦で住宅ローン控除を受けた13年間の合計は372万円となります。

一番上の夫のみのケースよりも住宅ローン控除の合計額が43万円ほど増えていますね。

ただ、まだ満額の住宅ローン控除を受けられていないオレンジ色の年がありますので、一番下に夫70%の3,500万円、妻30%の1,500万円で試算をしてみました。

そういますと、夫婦で受ける住宅ローン控除の13年間合計額は上の2つの試算よりも多い375万円となりました。

このように、共働き世帯などでは夫婦で住宅ローン控除を受けることで、世帯主一人で住宅ローン控除を受けるより、多い額の控除が受けられたりしますので、これから住宅購入を考えている方はご参考になさってください。

なお、夫婦で、より多く住宅ローン控除が受けられる割合というのは、住宅ローンの借入額や夫婦それぞれの納税額等によって異なりますので、今回のシミュレーションはあくまで1つの事例として捉えてください。

夫婦で住宅ローン控除を利用する際の注意点

夫婦で住宅ローン控除を利用する際の注意点も3つお伝えしておきたいと思います。

1つ目は収入の変化です。

今回は収入が一定でシミュレーションをしましたが、実際のところは、収入は増減しますね。

収入が増減しますと、当然ながら納税額も増減しますので、住宅ローン控除をより多く受けられる夫婦の借入割合というのは変化するということです。

さらに、これから子どもが欲しい、もうすぐ生まれるという世帯ですと、ご夫婦で産休や育児休業を取得したりもすると思います。産前産後の休暇に対する出産手当金や育児休業給付金は非課税ですので、納税額が大きく変わる点にも注意が必要です。

2つ目は、ご夫婦のどちらかが亡くなることです。

住宅ローン控除だけの問題ではありませんが、返済計画が大きく狂うことになりますので、注意が必要ですね。

なお、対策としては、夫婦型の団体信用生命保険に加入すると良いかと思います。

団体信用生命保険については、動画になりますが、廣江淳哉のYouTube『FPパパちゃんねる』で解説をしていますので、よろしければご覧ください。

そして、3つ目は・・・離婚・・・ですね。

夫婦で住宅ローン控除を利用するには、土地や建物に夫婦それぞれが持ち分を持っていますので、単に住宅ローンの問題だけではなく・・・大変になります。

このように注意点もありますが、より多くの控除を受けられるという点でメリットもありますので、借入額や納税額によっては夫婦で住宅ローン控除を利用するのも検討されると良いかと思います。

ペアローンと連帯債務は何が違う!?

最後に、夫婦で住宅ローン控除を利用するための住宅ローンの借り方である、「ペアローン」と「連帯債務」について違いや選び方についてお伝えしたいと思います。

まず、仕組みとしましては、住宅ローンを2本に分けて、夫婦それぞれが主債務者として1本ずつ借りるのがペアローンです。

そして、住宅ローンは1本で、それを夫婦で連帯債務という形で借りる方法です。基本は世帯主が主債務者として、配偶者が連帯債務者として住宅ローンを借ります。

なお、連帯債務ではなく、連帯保証という形で、夫婦の収入を合算して住宅ローンを借りるという方法もありますが、連帯保証型で1本の住宅ローンとした場合は、夫婦で住宅ローン控除が受けられませんので、ご注意ください。

さて、夫婦で住宅ローン控除を受けるためのこの2つの方法ですが、どちらを選んだらよいかという話もご質問を受けることがあります。

前提として、借入を予定している金融機関で、どちらが選べるのか、どちらも選べるのかの確認がまず必要です。

例えば、連帯債務型の住宅ローンは取り扱いをしていないという金融機関もあるからです。

そして、どちらも選べるとしましたら、どうしようかというお話です。

まず、連帯債務型のメリットは、ペアローンより諸費用が低く抑えられるという点です。

ペアローンでは、住宅ローンを2本借りることになりますので、印紙代や登記費用などの費用が、1本で住宅ローンを借りる連帯債務型より多くなってしまいますので、住宅ローン借入時の諸費用という観点では、連帯債務型の方が少なくて済みます。これが連帯債務型のメリットです。

一方、連帯債務型のデメリットは何かと言うと、借り換えがし辛くなる可能性がペアローンよりあることでしょうか。

ペアローンですと、夫が借りた分の収入要件は夫のみで、妻が借りた分の収入要件は妻のみで原則的に判断して借り換えができますが、連帯債務型で夫婦の収入を合算して大きな金額を借り入れ、その後、夫か妻が仕事を辞めたりしてどちらかの収入がなくなったりしていると、借り換えようと思っても、収入要件で引っかかるというケースが考えられますので、ご注意いただけばと思います。

また、ペアローンについてはデメリットから申し上げますと、連帯債務型のメリットの逆となり、諸費用が少し高くなるという点です。

一方、ペアローンのメリットは何かというと、住宅ローンの組み方に幅が持てるということです。

住宅ローンが2本ありますので、1本は変動金利、もう1本は固定金利にすることもできますし、1本は35年返済、もう1本は20年返済など、家計の状況や夫婦の働き方、住宅ローンのリスク対策に合わせて、住宅ローンを組み合わせて借りることができる、これがペアローンを選ぶ大きなメリットだと思います。

これから住宅を取得される共働き世帯の方は、是非ご参考になさってください。