今回は、公的な介護保険制度についてお話をしていきたいと思います。

介護保険利用の流れ

まず始めに、介護保険を利用する場合の流れからご説明していきたいと思いますが、介護保険と言うのは健康保険と非常に似ている制度でもありますので、健康保険との違いを含めて、お話を進めていきます。

まず、介護保険で介護サービスを受けようと思ったら、サービスを受けるまでにしないといけないことが3つ(3STEP)、これが健康保険との大きな違いでもあります。

例えば、健康保険の場合ですと、体調が悪いので診察を受けようと思ったら、健康保険証を持って近くの病院にいきなり行っても、健康保険を使った診察を自己負担3割とかでしてもらえます。

しかし、介護保険の場合は、介護保険証を持って近くの介護施設にいきなり行っても、介護保険を使った介護サービスは受けられません!!

介護保険を使って、介護サービスを利用しようと思ったら、3STEP、①申請をする、②認定を受ける、③介護プランや介護事業者を決めて契約・依頼をする、この3つのSTEPを経ないといけないんですね。

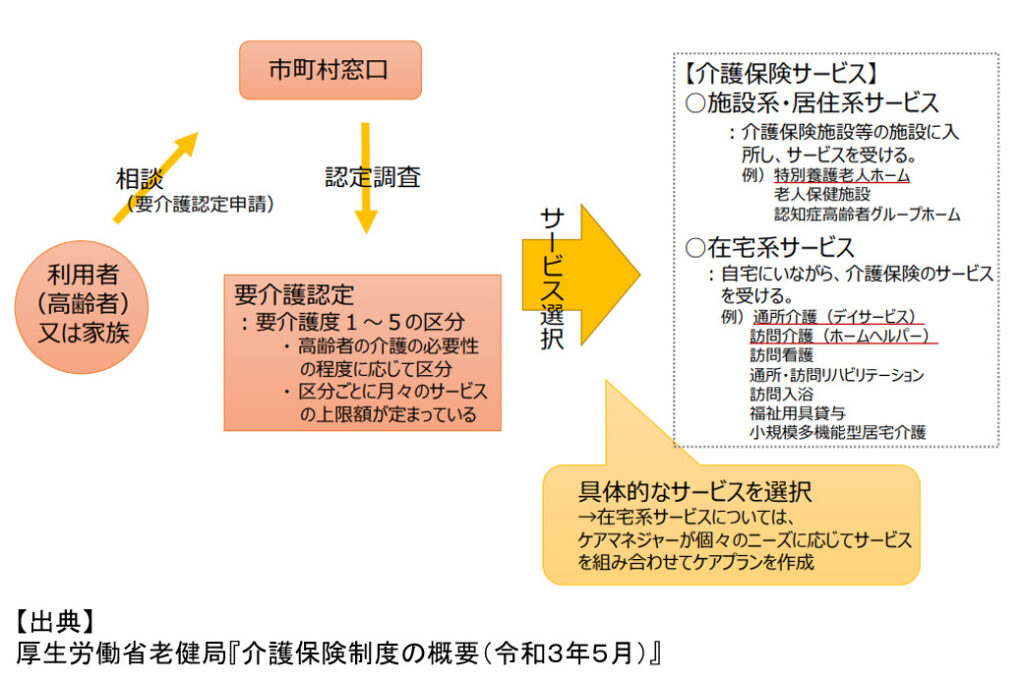

こちらの厚生労働省の「介護保険制度の概要」の資料をご覧ください。

【STEP①】まず、介護保険を利用しようと思った人(orその家族)は、介護保険を利用する方がお住まいの市町村に相談(要介護認定申請)を行う必要があります。

なお、この申請は、例えば転倒・骨折や脳梗塞などで入院をしたとして、退院後に介護保険を利用しようとするなら、入院中でも介護保険の要介護認定の申請が可能です。

【STEP②】そして、申請をしますと、市町村の認定調査員の方が自宅(入院中なら病院等)に来てくれます。

基本調査と言って、74項目あるんですが、介護が必要とされる方の心身の状況がどうか、どれぐらいかい介助が必要かが調査されます。この認定調査員の調査と、主治医の意見書を基に、要介護度などが決定され、要介護認定を受けることになります。

なお、その人の心身の状況によっては、要介護認定ではなく、要支援の認定や要介護や要支援に該当せず、自立できているという結果もあり得ます。ちなみに、要支援というのは、今、介護が必要な状況ではないけれども、要介護状態にならないように、介護予防のためのサービスが利用できる区分となります。

【STEP③】要介護や要支援の認定を受けますと、介護プランや介護事業者を決めて契約・依頼をする段階となります。

こちらの表にもありますが、介護サービスというのは、施設系と在宅系に分かれますから、施設に入所して介護サービスを受けるのか、在宅で介護をしていくのか決める必要があります。

施設介護にするのか、在宅介護にするのかの考え方などは改めてお伝えしたいと思いますが、施設介護なら施設選び、在宅介護ならケアプランと呼ばれる介護プランを考え、どのような介護サービスを受けるか決める必要があります。

なお、在宅介護の場合の介護プランですが、これは自身や家族が作るというよりは、ケアマネジャーと呼ばれる専門家の方が一緒になって考えてくれますので、在宅介護の場合はケアマネジャー選びをする必要がありますね。

このように、介護保険を使って介護サービスを受けようと思うと、まずは申請、そして認定、さらには介護サービスを決定して事業者等と契約をする必要があるということです。

介護保険の保険料

さて、皆さん、この公的な介護保険制度の保険料(掛金)は払っていますか。

例えば、健康保険(正確には公的医療保険制度)は、国民皆保険制度と言って、「おぎゃー」と生まれたら、そこからずっと生涯、加入しないといけない制度ですので、皆さん、何かしらの健康保険に入り、保険料を負担しているかと思います。

そして、今回ご説明している介護保険は、実は、40歳から加入しないといけないという制度になっています。年齢によって、第1号被保険者、第2号被保険者という2つに区分され、40歳から64歳までを第2号被保険者と言って、65歳以上を第1号被保険者と言います。

保険料はどうやって払うとか言いますと、40歳~64歳までの第2号被保険者は、いわゆる健康保険と一緒に払いますので、会社勤めの方などは給与天引きで健康保険や厚生年金と一緒に介護保険の保険料も引かれているかと思いますので、良かったら、一度給与明細を確認してみてください。

そして、65歳以上の方は、原則、年金から天引きをされています。

要注意!!介護保険の受給要件

さて、公的な介護保険制度で是非知っておいて欲しいことがあります。それが受給要件について。

40歳~64歳までの第2号被保険者ですが、末期がんや関節リウマチ等の加齢に起因する疾病による場合に限り、介護保険が利用できるというルールになっています。

つまり、階段から滑り落ちて、寝たきりになって介護が必要な状態になっても、40歳~64歳までの方は介護保険は利用できないということですので、ご留意ください。

なお、65歳以上の第1号被保険者ですと、何が原因で介護が必要な状態になったかは問われません。

介護保険を利用する際の費用について

最後に、介護認定を受けて介護サービスを介護保険で利用する際の費用についてお話をしておきたいと思います。

健康保険証を利用して、医療機関で診察等を受けますと、3割など自己負担が必要ですよね。

介護保険も同じように、介護サービスを、介護保険を利用して受けた場合には、本人ならびに夫婦の所得により1割~3割の自己負担があります。

そして、介護サービスを介護保険で利用する場合についてですが、健康保険と大きく異なる点として上限があります。

健康保険ですと、ある意味、好きなだけ医療機関にかかることができて、3割などの自己負担で診察等をどれだけでもしてもらえますが、介護保険は、要介護度に応じて1カ月あたりの利用できる限度額と言うのが決まっています。

在宅介護の場合で、一番介護度が重い要介護5で1カ月362,170円、要介護3で1カ月270,480円、要介護1で167,650円などとなっており、介護度が重くなればなるほど、1カ月あたりに利用できる限度額は多くなる仕組みです。

仮に要介護5ですと、1カ月あたりの利用限度額は362,170円ですから、この範囲内で36万円分の介護サービスを受け、自己負担割合が1割でしたら、36,000円を支払えばよいということになります。

また、たまにご質問で、この利用限度額を超える介護サービスは受けられないんですかと聞かれることがありますが、そんなことはありません。介護サービス自体は受けることができますが、利用限度額を超えた分については、全額自己負担となるという点を抑えておいてください。

在宅介護で訪問介護をお願いするとどれぐらいの費用がかかるのか、在宅介護であっても日中は施設で介護サービスを受けるデイサービスにかかる費用はどれぐらいなのか、あるいは施設介護の場合の費用はどれぐらいかかるのかというのが気になるという方もいらっしゃると思いますので、次回以降は施設介護・在宅介護について詳しくご説明していきたいと思っています。

ということで、今回は、公的な介護保険制度について、健康保険との違いなどを踏まえてご説明して説明してきました。