本日は、先日、更新をしました教育費データと、教育費準備のコツ、そして最後に我が家の教育費積立方法についてもお話したいと思います。

教育費データ更新しました!

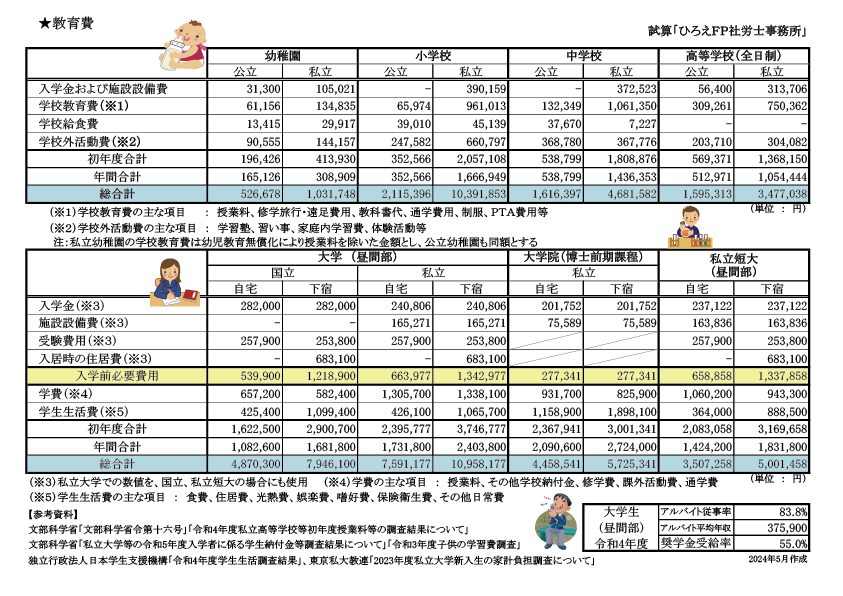

まずは教育費データですが、私の事務所「ひろえFP社労士事務所」のホームページでも公開していますが、こちらになります。

幼稚園~高校までは公立と私立で分けています。

その後の進学については、大学は国立と私立でそれぞれ自宅か下宿かに分けていますので4パターン、大学院と短大は私立のみになりますが、自宅か下宿かで2パターンに分けています。

なお、各項目の金額データにつきましては、表に記載の【参考資料】の各種統計より引用させていただいています。

幼稚園の私立で、金額の見方などをご説明しますと、入学金および施設設備費で105,021円。

そして学校教育費で年間134,835円、これは園費とか、遠足代、通学のバス代、制服の費用等を含む金額です。小学校以降は修学旅行の費用等もこちらに含まれた金額になります。

その下が学校給食費、そしてその下が学校外活動費でして、習い事や家庭内学習の費用です。

これら4つを合わせまして、1年目は「初年度合計」に記載している413,930円。

2年目以降は入学金等が不要ですので、学校教育費、学校給食費、学校外活動費の3つの合計を「年間合計」とし、308,909円と記載しています。

なお、幼稚園は3年で計算しており、1年目は「初年度合計」の額、2年目と3年目は「年間合計」の額を合わせて、「総合計」に記載がある1,031,748円が3年間で必要となる私立幼稚園に通う場合のかかる金額となります。

小学校は6年、中学・高校は3年、大学は4年、大学院は2年、短大は2年で「総合計」を計算しています。

こうやって見てみますと、公立と私立ではやはりかかる教育費に差があり、特に小学生は5倍近くかかる教育費に差がありますね。

また、大学等の進学につきましては、国立と私立でかかる費用に差もありますが、自宅から通うか下宿するかでも、かかる費用に大きな差が生じますので、どのような進路を想定して教育費準備をしていくかもポイントになります。

なお、FPとして教育費準備の相談をいただいた際には、親自身と同じ進学をする前提でシミュレーションするケースや、多めに見積もっておくために私立を中心に教育費準備をしておきたいというケース、あるいは進学については国立下宿と私立自宅が近い金額であるため、下宿したかったら国立、私立なら自宅と想定して教育費試算をするケースなどがあります。

特に、お子様がまだ小さいと、将来のことはよく分からないというのが実際のところですので、お客様の要望に合わせて、シミュレーションや教育準備のサポートをしています。

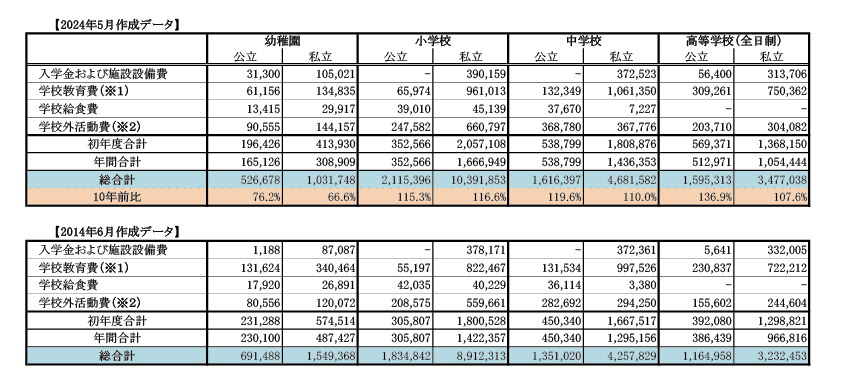

教育費、10年前と比較してみると…

さて、この教育費データですが、私がFPとして起業した15年前から集計し、定期的に更新をしています。

ですので、前のデータを探してみますと、10年前、2014年6月に作成したものがありましたので、この10年で教育にかかる費用がどうなったのかをご紹介したいと思います。

こちらをご覧ください。

幼稚園から高校までの費用ですが、幼稚園にかかる費用は3割ほど減っていますね。

これは、令和元年10月から幼児教育・保育の無償化がスタートしまして、幼稚園、保育所、認定こども園等を利用する3歳から5歳までの全てのこどもたちの利用料が無料になったんですね。この影響ですよね。

利用料が無料になったとは言え、発表会関係の費用、バス通園にかかる費用、制服代などは必要ですので、そういったものが2024年5月に更新したデータでも学校教育費として残っていますね。

それ以降の小学校から高校にかけましては、この10年で概ね10%、つまり年1%程度、教育費が増えているというところでしょうか。

そして、大学等の費用ですが、大学院についてはこの10年で30%前後増えていますが、大学や短大は増えておらず、むしろ減少していますね。

個人的には、学生生活費、つまり学生さんの衣食住や娯楽費・嗜好費などのお小遣い部分が減っているのが、時代背景、景気もなかなか良くならず、賃金も上がって来なかったというのがあるのかなぁと感じました。

ただ、これからを考えますと、物価も上昇していますので生活費もよりかかりますから、良い循環が起きればなぁと思ったりしています。

そして、教育費データの表に、こんな統計も載せていますので、比較しておきましょう。

昼間部に通う大学生のアルバイトと奨学金についてです。

アルバイトについては、従事率も平均年収もこの10年でかなり上昇していますし、奨学金受給率も2.5%の上昇となったようです。

学生さん自身も、自分達で教育費や生活費の一部を負担しながら大学に通っているということですね。

教育費の準備について

さて、実際にかかる教育費の金額を10年前との比較を含めて見ていただきましたが、ここからは教育費の準備について、お話したいと思います。

3つのチェックポイント

まずは、3つのチェックポイントについてです。

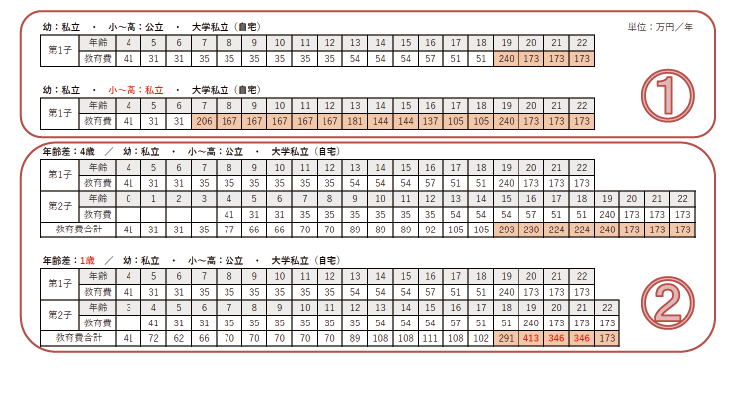

①小中高の私立 & 進学の費用

②子どもの年齢差

③世帯主の年齢

具体的にご説明していきますね。

チェックポイント①小中高の私立&進学の費用

この選択によって、準備すべき教育費の金額は変わってきますね。

例えば、①と囲ってある上ですが、小中高は公立、大学は私立自宅のケース、下は小中高は私立で、大学は私立(自宅)のケースで、それぞれお子様の年齢に応じて、その年その年でかかる教育費を記載しています。

見ていただきたいのは、オレンジで塗りつぶしている年で、年間100万円を超える年です。

下の小中高は私立、大学は私立(自宅)のケースですと、年間100万円以上の教育費が16年続きますので、払い続けられる収入がないといけませんね。

一方、上の小中高は公立、大学は私立自宅のケースですと、年間100万円以上の教育費となるのは数年ですので、ここに向かって、積立等をしていければ、何とかなりそうですね。

チェックポイント②の子どもの年齢差

仮に、お子様が2人で、小中高は公立、大学が私立(自宅)で、子の年齢差が上は4歳、下は1歳の場合です。

かかる教育費の総額は同じですが、かかり方が違いますよね。

子の年齢差が1歳や2歳だと、大学等の進学にかかる費用がドカッと来ますので、しっかりと準備をしておく必要があるということですね。

チェックポイント③が世帯主の年齢

続いて、チェックポイント③が世帯主の年齢です。要は、定年後に教育費がかかるかどうかということです。

定年前は、ある程度の収入も見込めますので、その年その年の収入から教育費を支出することもできますが、定年後の年金収入の中からは教育費まではなかなか出せないので、定年後にかかる教育費は貯め切っておく必要がありますね。

これら3つのチェッポイントを踏まえまして、これから毎年かかる教育費額を計算し、その年の収入より支出できる額を考え、足りない額を合計することで、必要な教育費準備額を算出することができますね。

教育費、何で貯めていくか?

そして、必要な教育費準備額が算出できますと、それに対して、何で貯めていくかというのを検討してもらうことになります。

学資保険というのもありますし、最近では、NISAのつみたて投資枠でという方もいらっしゃいます。

我が家の場合

ちなみに、我が家では、上の子は保険を利用しています。学資保険ではなく、終身保険という保険を使っています。

私は別で掛け捨ての生命保険に加入していますので、妻が契約者・被保険者となって積み立てています。

積立期間は小学生のうちに終わらせる設計にしていますので、あと1年ないぐらいなので、早く終わってほしいなぁと思っています。

そして、下の子はiDeCoと呼ばれている個人型確定拠出年金を利用して積立をしています。

というのも、私も妻も生命保険の保障はこれ以上必要ないと考えて保険ではないもので、かつ、将来的な物価上昇等も踏まえて、運用効果のある商品をということで選択しました。

詳しい方は、節税効果もあるねと思われたかもしれませんし、60歳まで出せないのに大丈夫と思われたかもしれません。

その通りでして、実は、ちょうど私が60歳の頃に下の子は進学しますからタイミングも合いますし、節税効果も享受できるということで、個人型確定拠出年金で教育費積み立てをしています。

色々な制度や商品を使って、教育費の準備ができますので、前半部分の動画を踏まえて、教育費額を算出してもらえればと思います。

まとめ

ということで、今回は教育費データ更新&教育費準備のコツ、FPパパの教育費積立方法についてお話をしてきました。