お子さんの進学に備え、教育費の積立をされている方も多いかと思います。

弊事務所にライフプラン作成等のご依頼をいただくお客様の中で、お子さんがいらっしゃる、あるいは近々ほしいという方々は、既に教育費の積立を始めていたり、これから始めたいのでと相談をいただいたりします。

ということで、本日は「教育費の準備方法」について書きたいと思います。以下の3つのステップで話を進めていきます。

【STEP1】教育費の金額を知る

【STEP2】積立で準備する額を決める

【STEP3】積立に利用する金融商品を決める

【STEP1】教育費の金額を知る

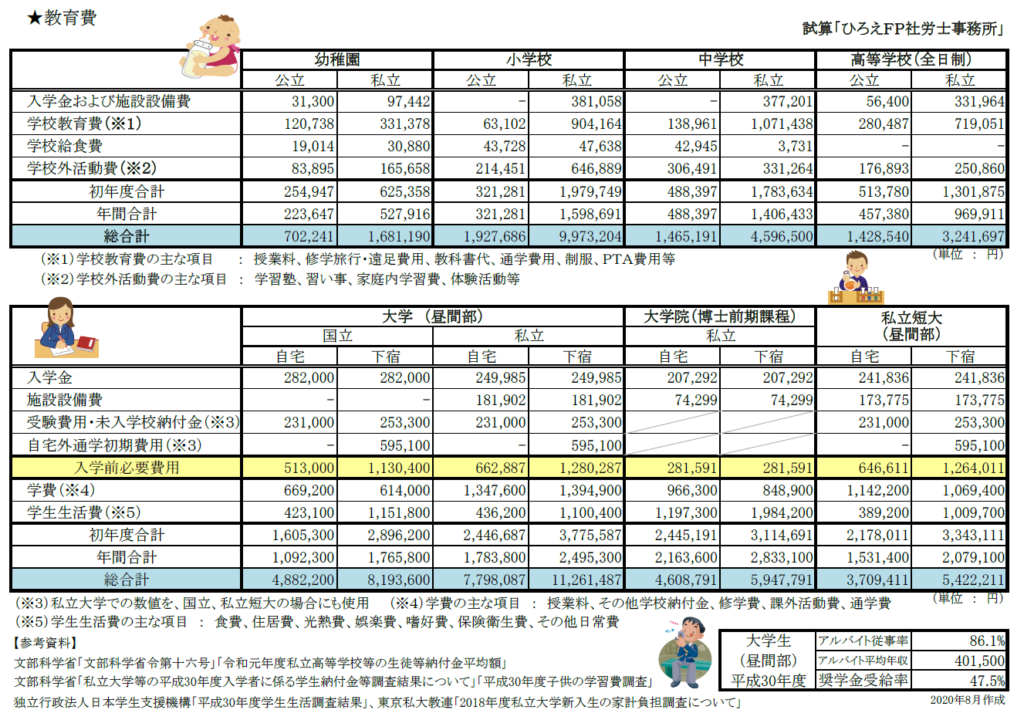

さて、まず教育費の金額ですが、進学先によって大きく異なります。つい先日、弊事務所で各種統計をまとめたものがありますので、こちらをご覧ください。

※上記データは、こちらにリンクのひろえFP社労士事務所HPダウンロードページ「教育費データ2020年8月更新」ページよりPDFファイルにてダウンロードいただけます。

高校までは公立であるなら年間30~40万円ですので、その年その年の家計から捻出することもできるかもしれませんが、高校卒業後の進学にかかる学費等は年間100万円を超える額が数年続きますので、予め準備(積立)をしておいた方が良いかもしれませんね。

また、どこまでを親が教育費として用意をするかというのも、教育費を知るという意味では重要なポイントです。

仮に、私立大学に自宅から通う場合で上記の統計値を見てみますと、1年目は入学金とかが必要になるため年間約245万円、2~4年目は年間約178万円となります。

しかし、この金額には、「学生生活費」として年間約44万円が含まれています。表にも注釈を入れておきましたが、この「学生生活費」には娯楽費・嗜好費といった、いわゆる、お小遣い部分があります。

ですので、子どもが大学生になってもお小遣いをあげるのか、そこはアルバイトなどで子ども自身に任せるのかによって、必要な教育費の金額が変わってくるということです。

なお、大学生のアルバイトに関する統計値としましては、表の右下にある通り、昼間部の学生さんで86.1%の学生がアルバイトをし、年間約40万円の収入を得ているというデータもありますので、ご参考まで。

あと、表の右下で奨学金についても統計値を1つ載せておきました。現在、約半数の学生が奨学金を受給しながら進学をしています。

奨学金を子ども自身が利用するのか、奨学金の利用は考えないのかによって、親が進学にかかる費用をいくら用意するのかも変わってくるということですね。

【STEP2】積立で準備する額を決める

そして、おおよその進学にかかる費用(親が用意する費用)がイメージできれば、【STEP2】の積立で準備する額を決めていく必要があります。

つまり、子どもが小さいうちから積み立てて用意していく額と、子どもが進学する年の収入から出す額を想定し、前者の額を明確にするということです。

ここでのポイントは”家族構成”だと考えています。特に、「世帯主と子どもの年齢差」と「子どもの数と年齢差」。

「世帯主と子どもの年齢差」というのは、世帯主が現役でバリバリ仕事をしている間に進学をするのか、世帯主が定年後に進学をするのかという意味です。

世帯主が現役でバリバリ働いているなら、進学にかかる費用をその年の収入から出すこともできるでしょうが、世帯主が定年後に子どもが進学するようなケースでは進学にかかる費用の全額を事前に積み立てて用意しておく必要があるかもしれないということです。

あと、「子どもの数と年齢差」というのは、極端な例で言いますと、「子どもが一人の場合と二人の場合」、「双子の場合と4歳以上年齢差がある兄弟姉妹」で考えたらイメージできると思います。

「子どもが一人の場合と二人の場合」では、単純に進学にかかる費用が倍になりますので、事前に積み立てていく額も変わってくるということですね。

「双子の場合と4歳の年齢差がある二人兄弟」というのは、子どもの数が同じ二人で進学先も同じであるなら、かかる教育費は同額になります。しかし、4年制大学に通うとするなら、双子の場合は4年間、4歳の年齢差がある二人兄弟の場合は8年間でその額が必要になります。

教育費のかかる年数が異なると、その年その年に収入から出せる金額も合計すると異なりますので、事前に積み立てて準備をしておく額も変わってくるということです。

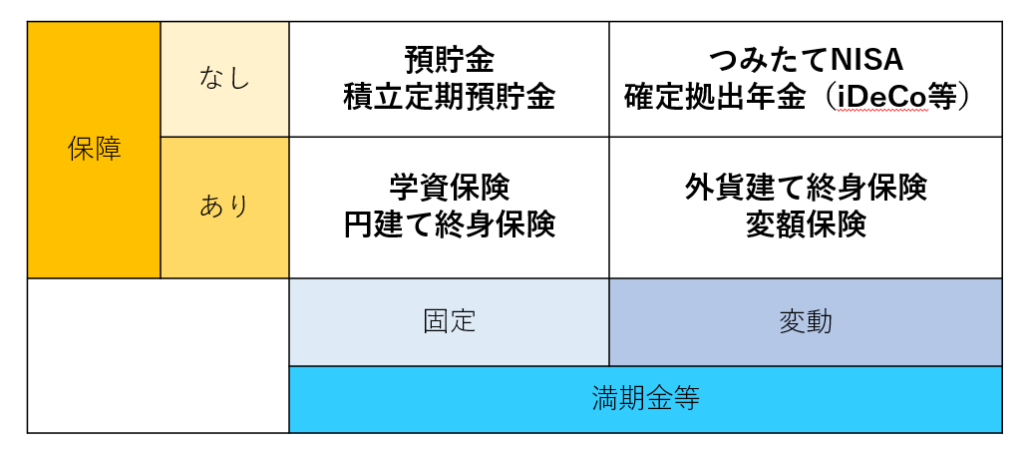

【STEP3】積立に利用する金融商品を決める

事前に積み立てて準備しておく額が決まると、いよいよ積立に利用する金融商品を決める段階になります。

ここでのポイントは2つあると考えます。

その2つとは、

・「保障を付けるか」

・「固定か変動か」

です。

「保障を付けるか」というのは、積み立て途中に親に万一のことがあったとしても、予定した教育費額を用意しておけるようにするかという意味です。保障を付けておく場合は「保険」を利用することになりますね。

また、「固定か変動か」というのは、いわゆる固定金利で積み立てていくのか、あるいは運用をしながら積み立てていくのかということになります。

この2軸で、どんな金融商品が具体的にあるかをまとめますと、一例ですが以下のようになります。

一昔前は、圧倒的に学資保険を利用する方が多かったように感じます。

しかし、ご存知の方も多いと思いますが、日本の金利低下に伴い、積み立てで払った金額と満期金がほぼ同じでお金があまり増えなかったり、子どもの入院保障があるようなタイプでは積み立てで払った金額より満期金額が少なくなるケースも出てきて、最近では利用されるケースはそれほど多くないかもしれません。

ここ数年で私にご相談いただいた方で言いますと、”保障あり”をご希望の方は「外貨建て終身保険」や「変額保険」を、”保障よりも運用効果を重視したい”という方は「つみたてNISA」などを利用される方が多いように感じています。

最後に、ライフプラン(家計の将来設計書)を作成しますと明確に積立で必要な金額が出るのでお勧めですし、教育費だけにフォーカスし、上記のSTEP1~3をファイナンシャルプランナーと一緒に考えたいということでしたら、オンライン相談含め対応可能ですので、弊事務所にご連絡ください(^^♪