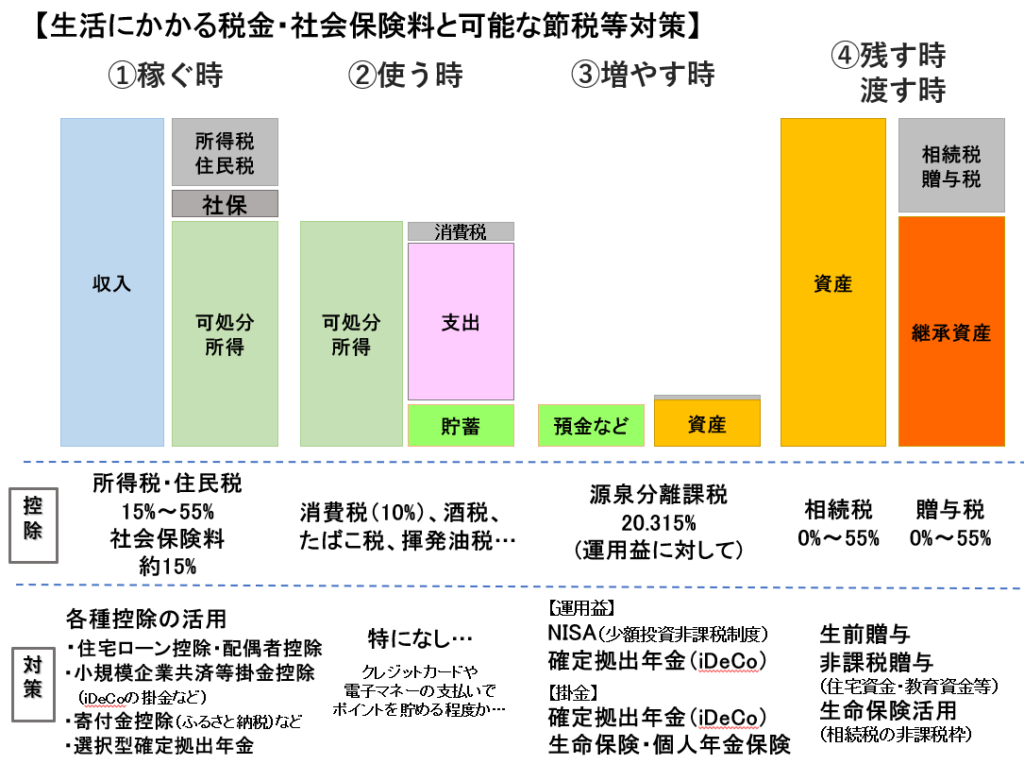

本日は普段セミナーなどでよく利用している、こちらのスライド「生活にかかる税金・社会保険料と可能な節税等対策」についてお伝えします。

まず、生活にかかるお金を「稼ぐ時」「使う時」「増やす時」「残す・渡す時」の4つのステージに分け、それぞれのステージごとにかかる税金とか社会保険料ってどんなものがあり、何パーセントくらい必要なのか、さらには、それぞれのステージで可能な節税等対策にどういうものがあるのかをご紹介していきます。

「稼ぐ時」

お仕事などをして収入を得た時にかかるものとしては社会保険料と税金(所得税・住民税)があります。

社会保険料は、健康保険・厚生年金・雇用保険の3つ。健康保険は協会か組合か、介護保険料が必要な40歳未満か以上かで変わる部分がありますが、概ね、この3つの社会保険料の自己負担分として、給与の約15%を支払う必要があります。

税金は、収入を得た場合には所得税・住民税を払う必要があります。

仮に会社員の方が月に30万円の給与をもらっていたとしたら、その30万円にそのまま税金がかかるのではなく、【給与-控除=所得】で計算した【所得】に対して所得税や住民税が計算されます。

その所得税・住民税の税率は復興税を除きまして、所得税が所得に応じて5%~45%、住民税が10%ですので、所得税と住民税の両方を合わせて15%~55%の税負担が「稼いだ時」に必要になるということです。

この「稼ぐ時」にかかる税金を削減するためにできる対策としては、控除の活用があります。

税金の計算は、【所得】に税率がかけられるとご説明した通りですので、控除を活用し、【所得】を下げる方法があります。例えば、配偶者控除や個人型確定拠出年金(iDeCo)の支払った掛金全額が控除対象になる小規模企業共済等掛金控除といった所得控除ですね。

さらには、計算で出た税額自体を減らしてくれる税額控除というものもあります。例えば、住宅ローン控除などがそうですね。

あと、ふるさと納税も所得税の還付や翌年の住民税が減額されたりしますので、2,000円の自己負担や上限はありますが、上手に活用したいですね。

また、「稼ぐ時」の社会保険料を減らすというのは、方法がほぼないかなぁと思います。というのも、社会保険料は収入に対してかかってくるからです。

もし、選択型確定拠出年金を導入している会社にお勤めの方でしたら、給与の一部を選択型確定拠出年金の掛金として積み立てることで、今の収入を減らすことができますので、その減った分(積立分)に対する社会保険料は削減できるかと思います。

「使う時」

続いては、稼いだ時にかかる税金や社会保険料が差し引かれ、振込等がされた金額(可処分所得)を使う時の税金について。

代表的なのは消費税ですね。また、税額込の表示をされていることがほとんどのため、税金を払っている意識がない方もいるかもしれませんが、たばこを吸われる方はたばこ税、私のようにお酒を飲む方は酒税、車やバイクに入れるガソリンには揮発油税もかかっていますね。

この「使う時」の税金対策は・・・ないです・・・。対策になるのかどうか分かりませんが、出来ることとしては、クレジットカードや電子マネーで支払いをして、ポイント等を得るぐらいでしょうか。

「増やす時」

お金を全部使わずに一部を積み立てたりして増やしていこうとすると、その際にも税金がかかります。具体的には、利益(運用益)に対して約20%の課税がされます。

なお、この運用益に対する課税への対策としては、非課税で運用できる制度の活用があります。確定拠出年金やNISA・つみたてNISAなどがそうです。

「残す時・渡す時」

稼いだり、運用などをしたりして貯めたお金を子どもや孫などに残したり、あげたりする時にかかる税金が相続税と贈与税です。

一定金額までは非課税で残したり渡したりすることができますが、その一定金額を超えると、最大55%の税金がかかります。

ですので、その節税等対策としては、現在ですと年間110万円までの暦年贈与という制度を使って贈与をしたり、相続時の生命保険の非課税枠を使ったりということがあったりします。

まとめ

我々は、「稼ぐ時」「使う時」「増やす時」「残す・渡す時」に税金や社会保険料の負担が必要です。公的なサービスや充実した社会保障を受けるには当然のことだと思います。

一方、様々な制度を利用することで、負担を少し減らすことも可能ですので、ご参考になれば幸いです。

ファイナンシャルプランナー&社会保険労務士 廣江淳哉

最後に、本日ご紹介のスライドは2017年に私があるFPの方のセミナーで学ばせてもらったスライドに修正&加筆をしたものです。非常に分かりやすいスライドでしたので、そのFPの方に連絡し、データの提供と、加筆修正をし自由な使用の承諾も得ていますので、その後のセミナー等でよく利用させてもらっていることを申し添えます。