本日はパート先で社会保険に加入する際の「厚生年金」について焦点を当てたいと思います。

具体的に、厚生年金の保険料負担ってどれぐらいなのか、加入することによって年金がどれくらい増えるのかを見ていきましょう。

保険料(掛金)の自己負担額は!?

まず、厚生年金に入った場合の自己負担額(保険料)についてですが、以下で計算した金額となります。

【標準報酬月額×18.3%×1/2】

標準報酬月額というのは、例えば、「月の給与が93,000円から101,000円の方は一律98,000円で保険料や給付を計算しますよ」という基準となる金額のことです(以後の表参照)。

その標準報酬月額に18.3%という料率をかけたものが必要となる保険料で、さらに1/2をかけるのは会社と労働者個人で半分ずつ保険料を負担するためです。

年金はどれぐらい増えるのか!?

続いて、厚生年金に加入することで年金がいくら増えるかという話ですが、「本来水準」と「従前額保障」という2つの計算方法があり、多い方の金額になりますが、ここでは基本となる「本来水準」についてご説明しておきます。

【平均標準報酬額 × 5.481 / 1000 × 加入月数(被保険者期間)】

この平均標準報酬額というのは、被保険者であった期間の標準報酬月額と賞与の合計を被保険者であった期間の月数で割った額のことで、簡易なイメージでお伝えすると、ボーナスも含めた平均月収です。

その平均標準報酬額に5.481という係数をかけるんですが、この係数は、いつ働いていたか、生年月日はいつかによって異なります。5.481を使うのは平成15年4月以降に働き、昭和21日4月2日以降に生まれた方となります。

なお、こちらで計算された金額がもらえる額になりますが、実際にはさらに再評価率(賃金や物価変動率により設定される)というものがかけられます。令和3年度の再評価率は、昭和29年度以降に生まれた方ですと0.936。

以上がパート先で厚生年金に加入した場合の自己負担額と増える年金額の計算方法です。

私の収入だとどうなるの!?

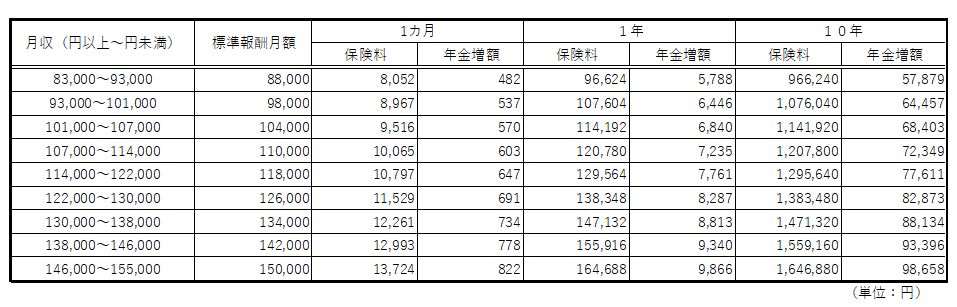

ここで「私の収入の場合はどうなるの」と質問が出てきそうですので、以下の表をご用意してみました。

少しこちらの表を説明しておきます。

左の方の「標準報酬月額」は、一番上に88,000円と書いてあります。この標準報酬月額が88,000円になる方は月の収入が83,000円以上93,000円未満の方です。で、93,000円を超えて101,000円未満の月収の方は標準報酬月額が98,000円になるということです。

つまり、ある程度の月収の幅で、その幅の中にある平均的な金額を決め、標準報酬月額としているということです。この標準報酬月額が保険料(掛金)や将来の年金額を計算する時に使用されます。

なお、この表はあくまでも一例で紹介をしていますので、収入がもっと増えれば、標準報酬月額ももっと増えていきますので、ご留意ください。

そして、それぞれの標準報酬月額に応じて、保険料(掛金)負担がどれぐらいで、年金はいくらぐらい増えるかを、1カ月、1年、10年の3つの期間で試算してみました。

一番上の標準報酬月額が88,000円の場合で見ますと、1カ月の保険料(掛金)負担が会社分を除いた労働者個人分のみで8,052円となり、この8,052円を払って1カ月厚生年金に加入すると年金は482円増えるという見方です。1年だと96,624円の自己負担で5,788円年金が増え、10年だと966,240円の自己負担で57,879円年金が増えます。

厚生年金に加入した方がお得なの!?

また、こういうお話をすると「大して年金が増えないように思うけど、入って得なの!?」といった質問も受けます(笑)

例えば、標準報酬月額が88,000円で1ヶ月だけ働いた例で試算をしてみますと、保険料(掛金)負担が8,052円で年金が増えるのは482円なので、【8,052円÷482円】とすると、16.7という数字が出てきます。

つまり、年金を16.7回もらったら、払った金額と同額になり、16.7回以上年金をもらったら払った以上に年金が受け取れ、16.7回年金をもらえなかったら払った分はもらえなかったと言えると思います。

ちなみに、厚生年金には、老齢・障害・死亡と3つの給付がありますが、老齢年金のみで考えますと65歳からもらえる年金ですので、65歳以降16.7回となる81.7歳以降も年金がもらえると、払った保険料(掛金)以上に年金がもらえ、お得と言えるでしょうかね。

ご参考まで。

ファイナンシャルプランナー&社会保険労務士 廣江淳哉(ひろえFP社労士事務所)