最近は、すっかりZoomやSkypeを利用したWEB面談にも慣れてきた名古屋のファイナンシャルプランナー&社会保険労務士の廣江淳哉です。

さて、本日は自営業者の方の老後資金(退職金)準備方法について。

ライフプラン作成のご依頼をいただく方の中には、一定数の自営業者の方がいらっしゃいます。自営業者の方ですと、将来の収入は予想しづらい部分がありますが、逆に、家計収入として必要となる目安額を把握することもできるので、そういった観点でライフプラン作成をご依頼いただいたりします。

そんな自営業者の方からのご相談で、圧倒的に多いのが「老後資金」についてです。

と言いますのも、会社員の方のように厚生年金に入っていない方が多いため、老後は国民年金のみとなり、もらえるのは年間80万円弱、ご夫婦の場合でも150万円ほどになります。

ですので、公的な年金以外に自身で老後資金準備をしておく必要があるというわけです。

そんな自営業者の方の老後資金準備の方法として、いくつかある中から、税制上優遇が大いに受けられる3つの制度について、簡単に比較しながらご説明します。

その3つとは、「小規模企業共済」「国民年金基金」「iDeCo(個人型確定拠出年金)」です。

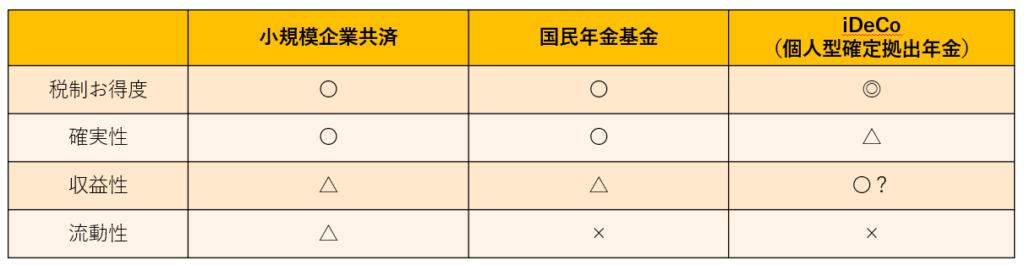

イメージで捉えますと、以下のような違いがあります。

なお、こんな方はこっちの制度がいいかもと言う私が感じている部分を先にお伝えしておきます。

●税制優遇を受けながら資産運用をしたい・始めたい方

・・・iDeCo(個人型確定拠出年金)

●老後までに積立途中で解約するかもしれない方

・・・小規模企業共済

●様々な年金タイプで老後の備えを手厚くしたい方

・・・国民年金基金

●税制優遇を最大限活用して所得税や住民税を節税したい方

・・・小規模企業共済と、国民年金基金またはiDeCo(個人型確定拠出年金)の併用

●とにかく早く始めたい方

・・・小規模企業共済

といった感じでしょうか。

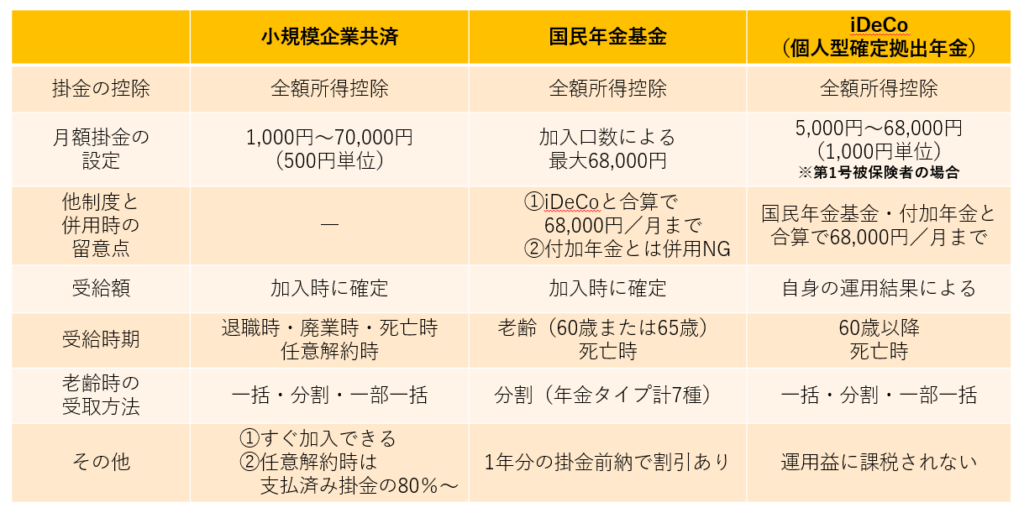

ちなみに、それぞれの制度について、差異に着目して概要をまとめますと、以下のようになります。

3つとも掛金が全額所得控除となりますので、所得税や住民税の減税効果があるため、よりお得に退職金や老後の年金準備ができる制度です。

一方で、税制のお得度が高いことから、途中で掛けてきたお金を引き出せない点には注意が必要です。なお、小規模企業共済は任意解約と言ってやめることもできますが、加入期間によっては最大20%分の掛金が差し引かれ、払った掛金の80%しか戻って来ないこともありますので、要注意です。

また、受け取れる額が加入時に決まる「小規模企業共済」と「国民年金基金」に対し、「iDeCo(個人型確定拠出年金)」は自身の資産運用に結果により受取額が変わる点も特徴的な差異と言えるでしょう。

「小規模企業共済」と「国民年金基金」は加入時に受取額が決まる安心感がある一方で、払った総額からそれほど増えたりはしません。一方、「iDeCo(個人型確定拠出年金)」は運用次第で老後資金を増やせる可能性もあるということになります。

制度上の大きな差異は上記の通りですが、それぞれの制度で細かなポイントもありますので、ご加入の際は是非チェックをしてください。

なお、本日ご紹介した3つの中でになりますので、税制優遇を受けながら資産運用をしたい方は、つみたてNISAなどもありますし、途中で解約するかもしれない方は積立定期、つみたてNISA、個人年金保険などが良いかもしれません。

ですので、本日ご紹介の3つに限らず、自身の仕事や家計の状況に合わせて、制度を選ぶ必要があるということです。

最後は宣伝になりますが(笑)、自身の家計の状況確認にはライフプラン作成を、制度選びにはFP相談を是非ご活用ください。ライフプラン作成をご依頼いただいた方の制度選びのFP相談はプラン実行サポートということで無料にてお受けしています(^^♪