今日は、2022年10月に改正がある火災保険についてお話したいと思います。

まず「火災保険の基本」について。そして、「2022年10月改正ポイント」。さらには「こんな人は改正前に見直しをお勧め」の3つでお話します。

火災保険の基本

そもそも、なぜ火災保険に加入が必要かというと、日本には「失火責任法」という法律があるからとも言えるんですが、聞かれたことはありますでしょうか。

例えば、隣りの家から火災が発生し、その火災が延焼して、自身の家が被害にあってしまったケースで言いますと、その隣の家に重大な過失がない限り、「原則として隣の家に対して損害賠償責任を問えない」という法律なんですね。

この失火責任法は、明治32年に制定されたものでして、日本は木造の住宅が隣接して建築されていたことから、一度火災が発生すると延焼して被害が大きくなることが多いことから、火災を起こした失火者を保護する目的で制定されたと言われています。

なお、「重大な過失」がない限りと言いましたが、「重大な過失」というのは、著しく注意力を欠いたことにより火災に至った場合をいいます。

今までに「重大な過失がある」と判断された例を紹介しますと、「何の対応策もせず、寝たばこをしていて、眠ってしまい火災を起こした」例や「台所のガスこんろにてんぷら油の入った鍋をかけたまま台所を離れたため、てんぷら油が過熱され、火災を起こした」例などがあるそうです。

ということで、日本には、この「失火責任法」という法律があるため、自身が火災を起こしてしまった場合だけでなく、隣りの家から火災が発生し、その火災が延焼して自身の家が燃えてしまった場合にも備えて、火災保険に加入する方が多いという状況にあるということです。

また、補償されるのは火災だけではなく、台風など風による風災、雨による水災、雪や落雷による被害、外部から物体の物体の衝突による被害や盗難など、多岐に及びます。

そして、補償の対象として2つあり、「建物」と「家財」です。

自身で家を購入した方は、「建物」と「家財」のどちらにも加入し、賃貸にお住まいの方は「家財」のみに加入するのが一般的かと考えます。

また、どれぐらいの金額の補償額で保険に入るかですが、「建物」に関しては、以前は「時価」で計算していましたので、建物を建ててから年数が経過すればするほど補償額を低くしていきました。

一方、現在は「再調達価格」で計算しまして、同様の建物のを再度建てる際にいくらかかるかで計算をして補償額を決めていきます。

また、「家財」は、家にあるものと同等のものを新たに購入するために必要な金額である「新価」な範囲内で自由に補償額を設定できます。

とは言いましても、家にある家財の合計金額を計算するのは容易ではありませんので、保険会社のパンフレットなどに、家族構成から考える目安の金額とかがありますので、そちらを参考に考えるのも良いかと考えます。

なお、ご相談の現場では、そんなに家財はないけど・・・という声を耳にすることがありますが、家具や家電、食器、寝具、衣類、靴・カバンなど、家の中には意外にたくさんのモノがありますので、補償額を決める際はご留意ください。

また、家財の補償に関しましては、「明記物件」と言いまして、1個または1組の価額が30万円を超えるような貴金属や宝石、骨董品、美術品などは、申込時に申告をして保険証券へ明記しておかなければ保険の対象とならないこともありますので、ご注意ください。

あと、保険料(掛金)は、建物の構造により異なります。要は建物が万一の火災等の際に、燃えやすいか燃えにくいかによって、同じ大きさの家であっても保険料(掛金)が異なるということです。

住宅ですと、保険料が安くなる順に、M構造、T構造、H構造に区分されます。

M構造というのは、鉄筋コンクリート造の建物などで、保険料(掛金)は一番安くなります。

続いて、T構造というのは、M構造に該当しない耐火構造の建物などで、M構造の次に保険料(掛金)が安くなります。

そして、H構造というのは、M構造にもT構造にも該当しない建物のことで、保険料は一番高くなります。

2022年10月火災保険の改正ポイント

今回は、「料率改定」「長期5年」「免責金額」の3つのポイントについてお話します。

では、「料率改定」から。

火災保険の保険料(掛金)は、損害保険料率算出機構が算出する「参考純率」というものをベースに、各保険会社が決めています。

このベースとなる「参考純率」が改訂されます。

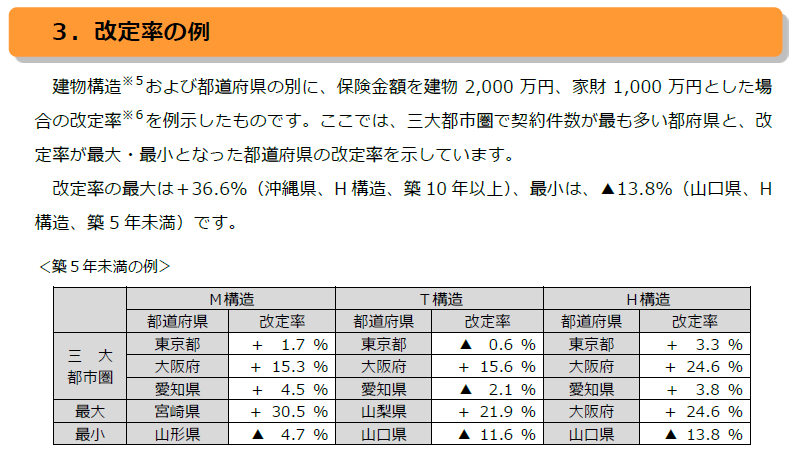

全国平均で10.9%上がるのですが、都道府県や建物の構造により、どれぐらい上がるかが異なり、一部の地域や構造では下がるところもあります。

損害保険料率算出機構ホームページに掲載があった案内はこちらの通りです。

三大都市圏ですと、大阪府はどの構造でも2桁以上の%で上がるようですので、ご参考になさってください。

続いて、改正ポイント2つ目が「長期5年」について。

10年以上前ですと火災保険は保険期間35年で加入することが出来ましたが、自然災害の増加等により、現在は最長で10年までが保険期間となっていました。

それが、この2022年10月以降はさらに短くなり、保険期間は「最長5年」までとなります。

保険期間を長くすることで割引があったのですが、保険期間が最長5年となりますので、35年や10年と比べますと割引率が低下しますし、保険会社によっては保険期間5年自体の割引率を見直すところもあり、割引率が今より低下することもあるようです。

そして改正ポイント3つ目が「免責金額」。

「免責金額」というのは、保険金がもらえるような事故が生じた際でも、火災保険に加入した契約者自身が自己負担しなければならない金額のことを言います。

この免責金額の下限の金額を引き上げる会社が複数あります。つまり、自己負担額が増えるということです。

専門的な言葉では「不測かつ突発的な事故」や「破汚損」と言ったりしますが、日々の暮らしのなかで、偶然にも起きてしまった事故で、家財等が壊れた際に受けられる補償が火災保険にはあったりもします。

例えば、私のご相談者の例ですと「小さい子どもがリビングで遊んでいて、持っていたビー玉を投げて、テレビが壊れた」ですとか、よく聞く例ですと「家具などの配置替えをしていて、ドアや壁にぶつけて壊した」とかです。

この「不測かつ突発的な事故(破汚損)」の際などの「自己負担額(免責金額)」を引き上げる会社がいくつもあるようです。

今までは、日々の暮らしの中で、偶然にも起きてしまった、ちょっとした事故で受けられていた補償が、自己負担の上限が引き上げられることで、今後は受けられなくなるケースも起こり得るということですね。

こんな人は2022年10月の改正前に火災保険の見直しをお勧め

まず、火災保険の残り期間が、あと数年という方。

今後は保険期間5年が最長になりますので、今のうちに保険期間10年に加入し直すのも良いかもしれません。

また、お住まいの都道府県や構造により異なる「料率」の改定で、大きく料率が上がる地域、構造の住宅にお住まいの方。

上がる前に見直しておくのも1つかと思いますので、どれぐらい上がるのか、加入中の保険会社や保険を取扱いしている人等にご相談してみるのも良いかもしれません。

最後に、「不測かつ突発的な事故(破汚損)」で「免責金額」、いわゆる自己負担額を少なくしておきたい方。

現在加入中の保険がどれぐらいの期間残っているかにもよりますが、10年で新たに加入し直すのも1つの選択肢かもしれません。

ということで、本日は、「火災保険の基本」、「2022年10月の改正内容」、さらには「見直しをお勧めの人」についてお話してきました。