実は、1年半ほど前になるんですが、私のyoutubeチャンネル(FPパパちゃんねる)で、次の動画を上げています。

まさに、今、この動画でお話したような物価と金利の状況になりつつあり、ここ最近のFP相談では、資産形成、資産運用の相談がグンと増えています。

上記の動画でお話をした資産運用や資産形成が必要な時代になっているいうことを踏まえまして、その資産運用や資産形成でよく利用されているNISA(少額投資非課税制度)についてお話したいと思います。

運用にかかる税金と、非課税運用制度

今回のテーマのNISAですが、NISAというのは愛称でして、漢字の言葉にしますと「少額投資非課税制度」となります。非課税制度なんですが、そもそも論としまして、資産運用をすると税金がかかるというのはご存知でしょうか。

正確に申しますと、運用益に対して税金がかかります。

例えば、どこかの企業の株式を持っていて配当を受け取ったり、購入・保有していた株式や債券を売却した際に買った時よりも高い値段で売れて利益が発生したりすると、税金がかかるんですね。

どれぐらいの税率かと言いますと、復興特別所得税を含めまして、所得税と住民税を合わせて、運用益に20.315%の税金がかかります。

なお、この運用益に対する税金を払わずに資産運用や資産形成ができる制度というのが、今現在2つあります。

1つは確定拠出年金でして、企業型と個人型がありますが、個人型確定拠出年金はiDeCoという愛称で呼ばれたりもしています。

そして、もう1つが2014年にできましたNISAと呼ばれる少額投資非課税制度です。

なお、そのNISAですが、今年2023年までと、来年2024年からでは制度が変わりますので、何がどう変わるのか、押さえておきたいポイント等をご説明してきます。

現在(2023年まで)のNISA制度

こちらは金融庁「令和5年度税制改正について」という資料から引用をさせてもらっています。

2023年までの現在のNISAは、つみたてNISA、一般NISA、ジュニアNISAの3種類あります。

まず一番右のジュニアNISAですが、子ども用のNISAでして、以前は対象年齢が20歳未満の方でしたが、成人年齢の引き下げに伴い、今年(2023年)は18歳未満の方が対象となります。

この表で確認いただきたいのは「年間投資枠」「非課税保有期間」「投資対象商品」の3カ所です。

ジュニアNISAの年間投資枠は80万円で、非課税保有期間は5年間とありますが、注釈に書いてあります通り、18歳までは非課税で保有可能とする特例があります。そして投資対象商品は上場株式、ETF、REIT、株式投信となっています。

つまり、ジュニアNISAの口座にて上場株式や投資信託などを購入することで、80万円分を非課税で5年間運用でき、18歳になるまで保有もできるということです。

子どもが運用・・・と思われている方もいらっしゃるかもしれませんが、最近は高校とかで株の勉強をしたりもするようですし、我が子の場合はまだ小学生ですが、既に証券会社に口座があって、上場株式を保有したりもしています。

今、金融リテラシーの向上などと言われたりもしていますが、金融や経済に興味や関心を持つキッカケになるかもしれませんので、この機会に親子で資産形成を始めてみるというのも良いかもしれませんね。

そして、大人向けのNISAが現在は2つあり、つみたてNISAと一般NISAと呼ばれるものです。

これは、この表にもあります通り、2023年までの現在の制度ではどちらか選択制となっていますので、NISAを始めるなら、つみたてNISAか一般NISAのどちらにするか選ぶ必要があります。

まず一般NISAの方から見ておきたいと思いますが、年間投資枠は120万円で、非課税保有期間は5年間、投資対象商品は上場株式、ETF、REIT、株式投信となっています。

一方、つみたてNISAの方は、年間投資枠は40万円で、非課税保有期間は20年間、投資対象商品は長期の積立分散投資に適した株式投信となっています。

つまり、一般NISAの方が年間の投資枠は多いけど、その分、非課税で保有できる期間は短くなるということですね。

また、投資対象商品も異なり、上場株式などが買える一般NISAに対して、一定の株式投資信託のみとなっているのがつみたてNISAとなります。

なお、このつみたてNISAの投資対象商品には、手数料が低水準とか、頻繁に分配金が支払われないとか、一定の要件を満たす投資信託のみとなっていますので、長期・積立・分散投資でコツコツと資産形成をしていきたい人向けの制度となっているのが、つみたてNISAの特徴とも言えます。

ここまでが、今年2023年までのNISAについてでした。

来年2024年からのNISA制度改正

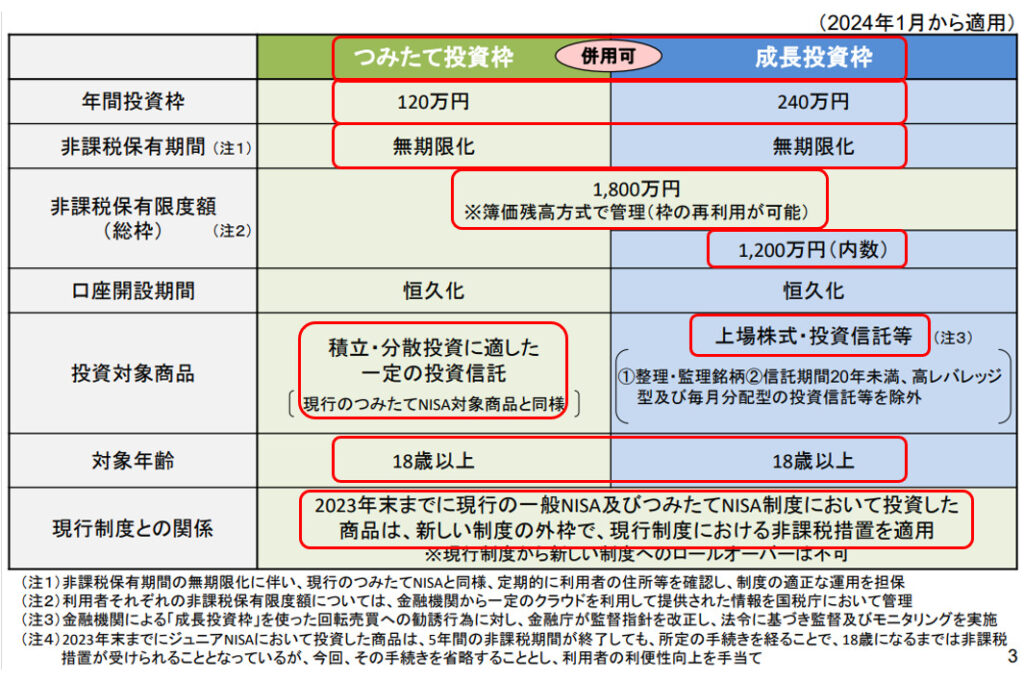

そして、このNISAが2024年から制度改正があり、変更点が多々ありますので、同じく金融庁の「令和5年度税制改正について」を引用し、ご説明していきます。こちらの表をご覧ください。

つみたてNISAと一般NISAというのが、「つみたて投資枠」と「成長投資枠」という風になり、今年2023年までは選択だったのが、併用可能となり、どちらも利用できるようになります。

さらに、年間投資枠もつみたてNISAが40万円だったのがつみたて投資枠は120万円に、一般NISAが120万円だったのが成長投資枠は240万円にと、大幅に増額され、さらに何年という非課税保有期間がなくなり、無期限化されました。

そして、非課税保有限度額というものが設定されます。

仮に、毎年つみたて投資枠で120万円、成長投資枠で240万円まで投資信託等が購入できるわけですが、両方合わせて1,800万円までが限度となり、その内、成長投資枠は1,200万円となります。

つまり、非課税保有限度額いっぱいの1,800万円分利用しようと思ったら、成長投資枠だけでは1,200万円までになるので、つみたて投資枠を600万円以上利用する必要がありますね。

なお、つみたて投資枠には1,800万円の内いくらまでというルールはありませんので、成長投資枠は利用せずに、全てつみたて投資枠で1,800万円利用することも可能でしょう。

あと、非課税保有限度額1,800万円のところに「簿価残高方式で管理(枠の再利用が可能)」とありますので、仮に1,800万円分の投資信託等を購入して枠がいっぱいになった状態であったとしても、500万円分売却をしたら、再度500万円分購入できるようになる点も制度改正の大きなポイントと言えますね。

続いて、投資対象商品のところですが、つみたて投資枠はつみたてNISAと同様で一定の投資信託のみで、成長投資枠は概ね一般NISAと同様で投資信託以外にも上場株式の購入も可能です。

ここまでまとめますと、来年2024年以降のNISA制度の3大特徴は、①つみたて投資枠と成長投資枠の併用が可能、②年間投資枠が増額され、枠の再利用も可能、③非課税保有期間が無期限化されるとなります。

今年のうちに・・・

最後に、制度変更前の今年2023年に焦点を当てて、2つのことをお話しておきます。

まず1つ目は、子ども向けの非課税運用制度がなくなるということです。

2024年以降の新NISAは対象年齢が18歳以上ですので、18歳未満の方は利用できませんし、ジュニアNISAも2023年までなんですね。

ですので、2023年中ならジュニアNISAがまだ使えますから、例えば、児童手当やもらったお年玉など、子どもの預貯金の口座に入れたままにしてあるような場合ですと、今年なら80万円分ジュニアNISAがまだ利用できるということですね。

また、上の資料に、「2023年末までに現行の一般NISA及びつみたてNISA制度において投資した商品は、新しい制度の枠外で、現行制度における非課税措置を適用」とあります。

つまり、2024年からの新NISAにある非課税保有限度額1,800万円には、2023年までにつみたてNISAや一般NISAで購入等をしたものは含まれないということです。

ということは、まだNISAを利用されていない方は、今年の2023年中にNISAを利用されるとより多くの額を非課税で運用できてお得になると言えるかと思います。

新NISAの非課税保有限度額である1,800万円まで運用に回す資金はないだろうから今年じゃなくてもという方がいらっしゃるかもしれませんが、新NISAの非課税保有期間は無期限ですから、将来的に退職金をもらったり、贈与や相続で一時金を受け取ったり、あるいは宝くじが当たったりということもあるかもしれません。

ですので、まだNISAを利用していない方、18歳未満のお子様がいらっしゃる方も含めまして、今年2023年中に資産形成をNISAで始めて、将来のために枠を残しておくというのもよろしいのではないでしょうか。

ということで、本日は、少額投資非課税制度であるNISAにつて、今年2023年までの制度と、来年2024年からの制度の違い等をお話してきました。

ご参考まで。