原則65歳よりもらえる老齢年金ですが、65歳よりも前に、もっと早く年金がもらえたらいいなぁ・・・という方はいらっしゃいませんか。

今回は、65歳よりも早く年金をもらう方法についてお伝えします。

実は、老齢年金は希望すれば60歳から65歳になるまでの間に、繰り上げて受け取ることができるのはご存知でしょうか。

これを年金の「繰上げ」受給と言います。

この仕組みを使えば、60歳以降、自分の希望する時から年金が受け取れます。

年金繰上げ3つのポイント

1つ目は、60歳以降65歳までの間で、請求をすると、請求をした翌月分から年金が支給されます。

2つ目は、繰上げ受給の請求をした時点に応じて年金が減額され、その減額された年金は一生続きます。

3つ目は、原則として老齢基礎年金と老齢厚生年金は同時に繰上げ請求をする必要があります。会社員や公務員だった方は基礎年金と厚生年金の両方がもらえますから、原則同時に繰上げ請求というのは押さえておいてください。

なお、以前のコラムでお伝えした年金の繰下げ(リンク有)は65歳以降に年金を増やしてもらう方法でした。この年金繰下げは老齢基礎年金と老齢厚生年金は同時でもどちらか一方でもできましたね。

どれぐらい減額されるのか

話を「繰上げ受給」に戻しますが、早く年金をもらい始めると年金額が減るわけですが、どれぐらい減るのかというのは気になるところです。

令和4年(2022年)4月に法改正があったのですが、それまでは1カ月繰り上げ受給をするごとに0.5%年金が減額されました。最大は60歳まで繰上げの5年間ですから、0.5%×5年(60月)で30%の減額でした。

令和4年4月の法改正で減額率が繰上げ1カ月当たり0.4%となり、最大の5年間は変わりませんので、0.4%×5年(60月)で24%となりました。

なお、この令和4年4月改正で減額率が変わりましたが、これは請求が令和4年4月より前か後かで変わるのではなく、生年月日で変わります。

昭和37年4月1日以前生まれの方は減額率が1カ月繰上げ当たり0.5%となります。

昭和37年4月2日以降生まれの方は改正後の減額率が適用され、1カ月繰上げ当たり0.4%となります。

昭和37年生まれというと、ちょうどこの法改正があった令和4年に60歳になれる方で、減額率が変わるということになりますね。

なお、ご相談の現場では、生年月日により減額率の違いはあるものの、繰上げ受給をすると実際どれぐらい年金が減って、繰上げするのとしないとのどちらがお得かという質問が多いです。

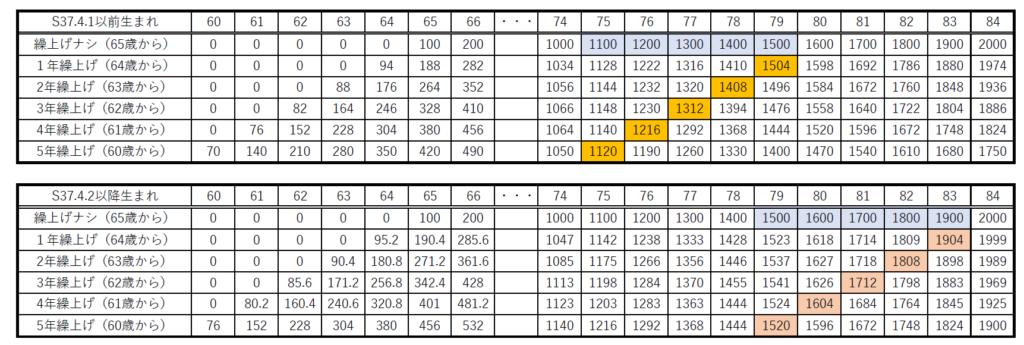

ですので、次のような繰上げ受給年齢別、年金合計受取額シミュレーション表をご用意してみました。

上段が、昭和37年4月1日以前生まれの方ですので、繰上げ受給1カ月当たりの減額率が0.5%となる方です。

一番上に、繰上げ受給ナシの方。つまり、65歳から老齢年金をもらう方の年金受給合計額です。

イメージがしやすいように、老齢基礎年金と老齢厚生年金で年間100万円だった場合で試算をしてみました。1年で100万円ですから2年で200万円、74歳までの10年間年金をもらうと合計で1,000万円が受取額です。

そして、1年繰上げ受給をして64歳から年金をもらった場合は、0.5%×1年(12カ月)の6%減額されますので、1年間の年金額は94万円となります。この94万円を毎年もらっていくわけですが、見ていただきたいのが79歳と80歳のところ。

79歳で合計1504万円となり、この時点では65歳から繰上げ受給ナシで年金をもらっていった合計1,500万円よりは多くなっています。

一方、80歳を見ますと、年金の受給合計は1年繰上の場合は1598万円、繰上げ受給ナシの場合は1,600万円となり、繰上げ受給ナシの方が多くなります。

つまり、1年繰上のケースと繰上ナシのケースを比較しますと、79歳と80歳でどちらが年金受取合計が多くなるかが分かれる分岐点になるということですね。

同じように、2年繰上げ受給をして63歳から年金をもらった場合と、繰上げ受給をせずに65歳から年金をもらった場合で年金の合計受取額を比較しますと、ご覧の通り78歳と79歳でどちらの方が年金受取合計が多くなるかが分かれる分岐点になります。

3年繰上げ受給をして62歳から年金をもらった場合と繰上げ受給をせずに65歳から年金をもらった場合ですと77歳と78歳が、

4年繰上げ受給をして61歳から年金をもらった場合と繰上げ受給をせずに65歳から年金をもらった場合ですと76歳と77歳が、

5年繰上げ受給をして60歳から年金をもらった場合と繰上げ受給をせずに65歳から年金をもらった場合ですと75歳と76歳が、どちらの方が年金受取合計が多くなるかが分かれる分岐点になります。

つまり、年金の繰上げ期間が長くなり、年金を早くもらえばもらうほど、繰上げ受給をしなかった場合との年金受取額の合計比較した分岐点は、早い年齢で訪れることになるということですね。

また、下段の方は、昭和37年4月2日以降生まれの方ですので、繰上げ受給1カ月当たりの減額率が0.4%となる方です。

同じように見ていただきますと、1年繰上げ受給をして64歳から年金をもらった場合と繰上げ受給をせずに65歳から年金をもらった場合ですと83歳と84歳が、

2年繰上げ受給をして63歳から年金をもらった場合と繰上げ受給をせずに65歳から年金をもらった場合ですと82歳と83歳が、

3年繰上げ受給をして62歳から年金をもらった場合と繰上げ受給をせずに65歳から年金をもらった場合ですと81歳と82歳が、

4年繰上げ受給をして61歳から年金をもらった場合と繰上げ受給をせずに65歳から年金をもらった場合ですと80歳と81歳が、

5年繰上げ受給をして60歳から年金をもらった場合と繰上げ受給をせずに65歳から年金をもらった場合ですと79歳と80歳が、どちらの方が年金受取合計が多くなるかが分かれる分岐点になります。

この表をご覧頂いたらお分かりの通り、この法改正で減額率が0.4%になる方は、繰上げ受給をした場合とせずに65歳から年金を受給した場合の受取合計を比較すると、どちらが多くなるかの分岐年齢は後ろになりました。

つまり、繰上げ受給をした方がお得な期間が長くなったということですので、より繰上げ受給へのハードルが下がって使いやすくなったと言えるかもしれません。

年金の繰上げがおススメの方

そして、この年金の繰上げですが、どんなケースだと繰上げ受給をお勧めしますかという質問をいただくこともあります。

ファイナンシャルプランナーとして考えるのは、大きく2つのケースです。

1つは、長生きにあまり自信がないという方。

先ほどのシミュレーションからもお分かりの通り、85歳や90歳まで年金をもらい続けるなら、繰上げ受給をしない方が受取合計は多くなりますので、そこまで生きている自信がないという方は、繰上げ受給をするのも1つの選択肢かと思います。

そして、もう1つのケースは、60歳~65歳の収入です。定年が65歳の場合や60歳で定年を迎えても再雇用などで65歳まで働けて、そこそこの収入を得られる場合はいいのですが、60歳~65歳の収入がほぼないという方は、貯蓄を取り崩していく生活になりますので、年金を繰上げ受給することで、貯蓄を取り崩すペースを少しでも緩やかに出来ると安心に繋がるのではないかと考えるからです。

繰上げ受給の注意点

最後に、年金繰上げ受給の注意点をご説明しておきます。

日本年金機構のホームページに注意点がたくさん書いてありましたので、本日(令和4年4月11日)時点の内容を転記しておきますので、ご一読いただければと思います。

***以下、転記***

1.老齢年金を繰上げ請求すると、繰上げする期間に応じて年金額が減額されます。生涯にわたり減額された年金を受給することになります。

2.繰上げ請求すると、請求した日の翌月分から、年金が支給されます。

3.老齢年金を繰上げ請求した後は、繰上げ請求を取消しすることはできません。

4老齢年金を繰上げ請求すると、国民年金の任意加入や、保険料の追納はできなくなります。

5.共済組合加入期間がある場合、共済組合から支給される老齢年金についても、原則同時に繰上げ請求することとなります。

6.繰上げ請求すると、厚生年金基金から支給される年金も減額される場合があります。

7.65歳になるまでの間、雇用保険の基本手当や高年齢雇用継続給付が支給される場合は、老齢厚生年金の一部または全部の年金額が支給停止となります。(老齢基礎年金は支給停止されません。)

8.厚生年金保険に加入した場合のほか、国会議員や地方議員になった場合には、給与や賞与の額に応じて、老齢厚生年金の一部または全部が支給停止となる場合があります。(繰上げ請求した老齢基礎年金は支給停止されません。)

9.繰上げ請求した老齢年金は、65歳になるまでの間、遺族厚生年金や遺族共済年金などの他の年金と併せて受給できず、いずれかの年金を選択することになります。

10.繰上げ請求した日以後は、国民年金の寡婦年金は支給されません。寡婦年金を受給中の方は、寡婦年金の権利がなくなります。

11.繰上げ請求した日以後は、事後重症などによる障害基礎(厚生)年金を請求することができません。(治療中の病気や持病がある方は注意してください。)

12.老齢厚生年金の繰上げ請求をした場合、厚生年金保険の長期加入者や障害者の特例措置を受けることができなくなります。

13.老齢厚生年金や退職共済年金を受給中の方が繰上げ請求すると、これらの年金に定額部分の支給がある場合は、定額部分は支給停止されます。

***転記、以上***

なお、この中で特に注意いただきたい点や専門用語などで分かりにくいかなぁと思われる点を少し補足しておきます。

まず、3番ですが、繰上げ受給の請求後は取り消しできないとあります。例えば、収入確保のために年金の繰上げ受給の請求をしたけれど、仕事が決まって収入を確保できそうだから、やっぱり繰上げをやめますとというのはできないということです。

続いて4番。国民年金の任意加入や保険料追納はできなくなるとあります。国民年金というのは、20歳から60歳までの40年間掛金を払ったりして加入すると、満額の金額がもらえます。令和4年の満額の基礎(国民)年金は777,800円です。

ただ、掛金を払っていないなどの期間があると、その期間に応じて、満額の金額から減額されます。

ですので、満額をもらうために、40年間に満たない期間分を60歳以降に任意加入をしたり、免除を受けていた期間の追納ができたりする制度があります。

この任意加入や追納が繰上げ受給をすると利用できなくなるということになります。

そして、7番。雇用保険から給付を受けている場合も注意が必要ということです。基本手当というのは、いわゆる失業保険ですが、こういった給付を受けていて、年金の繰上げ受給をすると、年金の一部または全額が支給停止になる、もらえないということですので、この点は要注意ですね。

最後に11番。少し専門的な話になりますが、治療中の病気等がある方は注意が必要とあります。というのは、ここに書いてある障害年金の事後重症の請求ができなくなるからです。事後重症というのは、障害認定日において障害年金が受給できる障害状態に該当していなくても、障害認定日から65歳までの間に障害年金が受給できる障害状態に該当したら、その時点で障害年金の請求をすることで障害年金が受給できるようになるという制度です。

障害年金をもらえれば、障害の状態によっては老齢年金よりも多くなることもありますし、支給される金額は変わらなくても障害年金は非課税ですので実際の受取額は変わってくる可能性があります。

ですので、治療中の病気等がある方は注意が必要ということです。

まとめ

今回は65歳よりも前に年金をもらう方法ということで、老齢年金の繰上げ受給についてご説明しました。

60歳~65歳の収入が少し心配という方や85歳や90歳まで長生きする自信がないという方は、是非ご検討ください。

ファイナンシャルプランナー&社会保険労務士 廣江淳哉